-

日期: 2024-05-06 | 來源: 華爾街日報 | 有0人參與評論 | 字體: 小 中 大

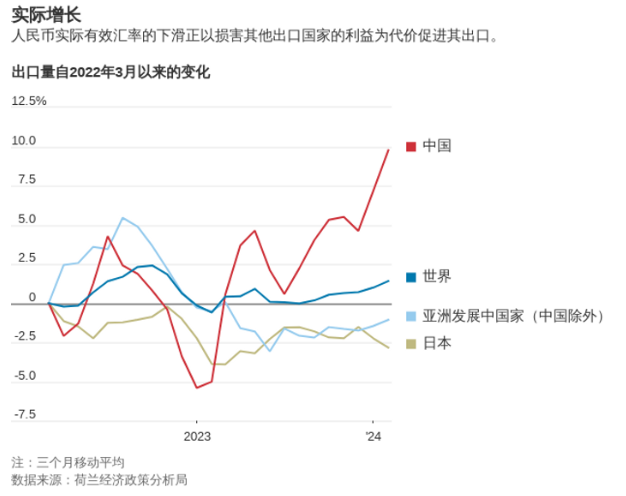

這預示著未來增長疲軟,並會推低這些國家的貨幣兌美元匯率,加劇美元走強給整個亞洲帶來的貶值壓力。

自今年年初以來,韓圓兌美元下跌5%,馬來西亞林吉特下跌3%,越南盾下跌4.5%。

印尼央行在4月份出人意料地提高了利率,理由是印尼盾疲軟和通脹再度抬頭的風險。日本政府已經動用了數百億美元的外匯儲備來捍衛不斷下挫的日圓。

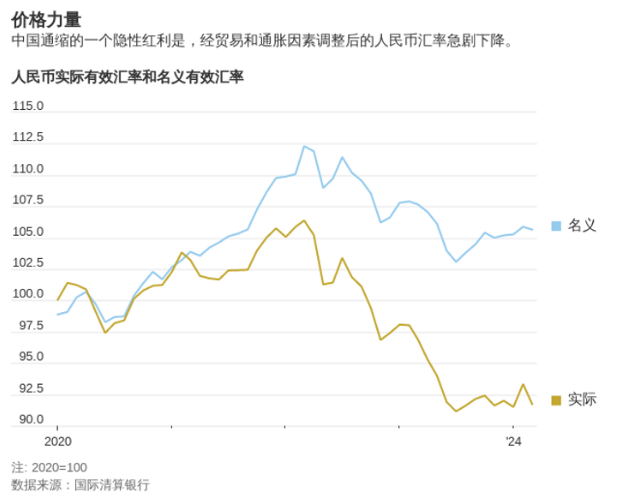

由於人民幣的競爭力很大程度上是通過通脹差異來實現的,這使得外國扭轉人民幣貶值局面的行動變得復雜化。2019年,時任總統川普(Donald Trump)領導下的美國給中國貼上匯率操縱國的標簽,要求中國官員停止幹預外匯市場,讓人民幣升值。

但現在,許多分析人士表示,中國官員的行動不是要削弱人民幣,而是要支撐人民幣,或者至少確保人民幣貶值是漸進和可控的。中國官員擔心大幅貶值會引發資本外逃,並推高石油等主要進口產品的成本。

為什麼舊式補救措施可能於事無補

這意味著再次呼吁中國政府放松對匯率的控制很可能會導致人民幣更加疲軟,並對其他國家的出口和貨幣造成更大壓力。

匯豐(HSBC)首席亞洲經濟學家范力民(Frederic Neumann)說:“全世界與中國競爭將面臨更大的挑戰。”

要扭轉人民幣實際貶值的趨勢,可以通過提高中國的通脹來實現,但這很可能需要更積極的財政刺激措施,而中國政府壹直不願采取這種措施,部分原因是擔心會增加巨額債務。美國和其他國家用以降低通脹的激進措施,如提高利率,也可能有所幫助,但短期內會進壹步加大人民幣對其他貨幣的貶值壓力。

康奈爾大學(Cornell University)經濟學和貿易政策教授普拉薩德(Eswar Prasad)說:“就目前而言,北京和華盛頓可能立場壹致,都希望人民幣兌美元匯率不要下跌得太厲害。”- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見