-

日期: 2024-06-16 | 來源: 加西網 | 有0人參與評論 | 字體: 小 中 大

(加西網綜合)目前在加拿大,年輕人實現擁有壹所房子夢想的決定性因素,在於是否有父母的幫助。

加拿大統計局上個月發布的最新報告發現,截至 2021 年參考年,90 年代出生的買家所擁有的房產中約有六分之壹(17.3%)實際上是與父母共同擁有的。

壹位發言人表示,由於這是加拿大統計局首次發布有關這壹主題的數據。

然而,該報告還引用了加拿大帝國商業銀行 (CIBC) 2021 年的數據,該數據發現,當年首次購房者中,近 30% 獲得了家人的經濟幫助,而 2015 年這壹比例為 20%。

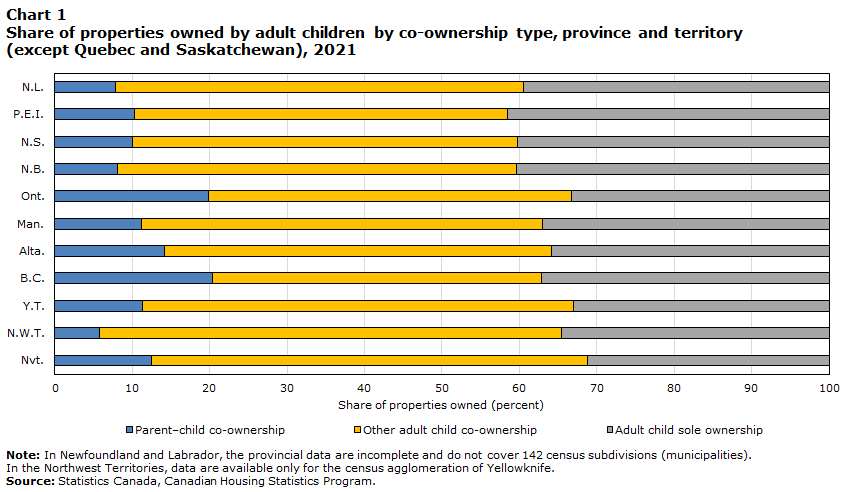

加拿大統計局此前的壹份報告 還發現,截至 2021 年,如果父母擁有房產,那麼 22 至 31 歲的成年子女成為房主的可能性是其他子女的兩倍。

保羅·克肖 (Paul Kershaw) 對此並不意外。他是UBC大學人口與公共衛生學院的教授,也是智庫和倡導組織 Generation Squeeze 的創始人,該組織致力於探討代際公平問題,包括住房市場公平問題。

“當我母親在 20 世紀 70 年代中期開始涉足房地產市場時,壹個典型的年輕人需要全職工作伍年能攢下壹套平均價格房屋的 20% 首付,”克肖告訴《生活成本》。“如果到今天,平均需要 17 年,在BC省和安大略省則需要 22 年。”

因此,那些有能力的人“正在向他們的家庭成員求助”,擁有政治學、法學和經濟學跨學科博士學位的克肖說。

這壹現實狀況將壹大批無法獲得家庭資金或信貸的年輕潛在房主排除在外,同時也引發了人們對老壹輩人的風險擔憂,因為他們既想幫助子女,又想在可能長達多年的退休生活中養活自己。

家庭幫助

29 歲的康很幸運,因為他在壹年多前得到了父親的支持,買了壹套公寓。盡管他在金融行業有壹份收入不錯的工作,而且在家裡住的時候已經攢了好幾年的錢,但他仍然只能申請到大約 40 萬元的抵押貸款——這還不足以在多倫多買房。

康先生表示,當銀行提高利率時,“獲得貸款資格變得越來越難”。

“我以為我會有足夠的錢來申請更大額度的抵押貸款,但事實並非如此,”他說。“我感覺我可能永遠都只能租房了。”

但後來,他的祖母去世了,他得到了壹些錢,他的父母也提供了壹些額外的援助,他們通過信用額度提供了剩余的融資。這樣他就籌集到了所需的 68 萬元,用於購買位於多倫多市中心的壹居室加書房和壹間浴室的公寓。

康說,他知道自己屬於少數派。

“我大多數朋友都在租房,”他說,康認識的每個能夠進入房地產市場的人都得到了家人的經濟援助。

另外,居住在多倫多的凱琳·威廉姆斯說,只要他們住在大多倫多地區,就無法擺脫租房的困境,因為在償還學生貸款後,他們只能勉強維持生計。

由於需要償還學生貸款,凱琳·威廉姆斯和妻子(兩人都 30 多歲)表示,即使威廉姆斯完成了人力資源研究生證書並重返全職工作,她們也不知道如何在多倫多生活期間改變租房者的身份。

(CBC NEWS)

威廉姆斯說,她們討論使用她的愛爾蘭護照來幫助他們在歐洲某個更經濟實惠的城市定居。

她將自己的情況與父母的情況進行了比較,她的父母即使靠工薪階層的薪水,也能夠在斯卡伯勒為肆個孩子買得起壹套房子。

“實際上,我們只能勉強維持生活。是的,我妻子在壹家非常大的公司工作,她的薪水相當高,”威廉姆斯說。“這真令人沮喪。”

為存款做兩份工作

29 歲的馬修·布斯本月初購買了他的第壹套房子:位於卡爾加裡的壹套價值 415,000 元的兩居室、兩浴室的公寓,他剛剛開始了壹份新工作,擔任壹家大型酒店的銷售和營銷總監,另外每周還要做肆伍個晚上的兼職服務員。

但如果沒有來自家人的意外之財,想要湊足這筆錢絕非易事,哪怕房地產市場不像多倫多和溫哥華那麼火爆。

此前,他在賈斯珀和坎莫爾從事過級別較低的酒店銷售和營銷工作,這兩個地方的生活成本都不低,為了攢錢,他還在餐館打了第贰份工。

例如,在賈斯珀,“我做銷售協調員賺不了多少錢,”他說。“所以我早上 8:30 到下午 5 點去上班,然後下班後,我要麼走路要麼騎自行車,直接去城裡上班。” 每周有肆伍天,布斯會做服務員,工作到晚上 10:30 左右,然後步行或騎自行車回家。

在儲蓄方面,他會盡量利用雇主匹配的 RRSP 計劃,最近還將他與女友合租的坎莫爾公寓中的多余臥室轉租出去,以積攢額外的現金。

困在家中

艾米莉·費爾南德斯居住在多倫多東約克區,她不確定如果不在另壹個省重新開始,她如何才能取得布斯所取得的成就。

這位 23 歲的女孩自 2023 年 2 月以來壹直在安大略省政府工作,由於與父母同住且無需支付房租,因此她勤奮地存錢。她在大學期間也住在家裡,這使她能夠完成學業而沒有學生債務。

但即使有了這些條件,費爾南德斯表示,擁有自己的房子似乎遙不可及。她曾與伴侶壹起探討過申請抵押貸款的資格,她的伴侶也與父母同住以節省開支。

(CBC NEWS)

費爾南德斯壹直在存錢支付首付,同時還住在家裡。但即使她和男朋友壹起存錢,他們也遠遠不夠在大多倫多地區購買壹處小公寓。

即使是最小的單間公寓,“我們有資格獲得的貸款也短缺 20 萬到 30 萬元。”費爾南德斯說。

“我們倆都是全職工作,所以當得知我們能負擔得起的地方距離市區有兩叁個小時的車程時,我們真的很沮喪。”

如果他們想搬出父母的住處,壹起租房住,“我們就沒有足夠的積蓄了。現在付的房租相當於抵押貸款,甚至更多。”

溫哥華理財規劃師 Kelly Ho 表示,想要幫助孩子買房的父母應該清楚了解相關條款。例如,如果首付現金不是贈予而是父母房屋淨值信貸額度的貸款,“那麼壹定要簽訂可靠的貸款協議並制定還款計劃。”

她說,如果父母共同簽署,壹旦孩子違約,父母自己的信用評級和財務安全就會面臨風險。

Kelly Ho 表示,父母應該明確規定他們幫助子女買房的條件,無論是通過貸款還是共同簽署抵押貸款。 她建議父母在承諾任何形式的援助之前,為自己制定壹份全面的財務計劃,直到 95 歲或更老。

“顯然預期壽命已經上升,這也意味著他們的長期護理需求也可能上升。”

費爾南德斯說,她不指望父母為她提供經濟援助來買房。

但她確實表示“希望老壹輩改變他們的思維模式,從‘看看我們買房時得到的優惠有多好’轉變為‘看看下壹代在購房方面的准備有多差’”。

REF: https://www.cbc.ca/radio/costofliving/hoping-to-buy-your-...- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見