-

日期: 2024-06-21 | 来源: 原点original | 有0人参与评论 | 字体: 小 中 大

张毅也有苦衷。他自称没拿到抽成,还前后倒贴了两三千元,“全被上面的人吃干净了”。据他说,原本如果陈安安成功背房,去掉A市中介团伙的前期包装费和后期抽成,B市这边的介绍人都能拿到钱,他到手能有2万元到3万元。“如果拿到钱,我为什么不跑,还和他(陈安安)见面?”

他找过徐伟,但加微信不通过,打电话不接。他曾通过渠道商联系A市的某位操作方:“你们是不是房子的钱‘吃饱’了?为什么不给‘客户’钱?”对方表示:“(这一单)我还亏钱呢。”张毅不信,威胁要让陈安安“爆了”他们。“去爆好了,我们不怕的。”再后来,电话再也打不通了。

之后,张毅收到了链条上多位中介的来电,均表示没收到钱,张毅立马通知陈安安在A市当地报警。他把这些人的联系方式都给了陈安安,陈安安一个个联系,都是电话不通、微信也不通过。此后陈安安曾在B市报警,要求张毅当着警察的面,一个个亲自联系,也没有一个电话能接通。

王强和张毅曾意识到徐伟想把他们踢走。在等待装修贷期间,王强让陈安安配合,要求徐伟拍房产证,徐伟表示自己已经不管这个“项目”,手上没有房产证。“肯定有的,骗你的”,王强怀疑。他们通过陈安安,要求徐伟来B市“谈一下”,如果不方便,他们也可以去A市找他。但徐伟没有回应。

王强的感觉可以侧面得到印证。陈安安回忆,交房产税的那天,徐伟和另一位姓吴的老板都曾怂恿过他,把B市所有“下线”都踢掉,带他做“企业贷”,能贷2000多万元,这样陈安安到手的钱也更多。

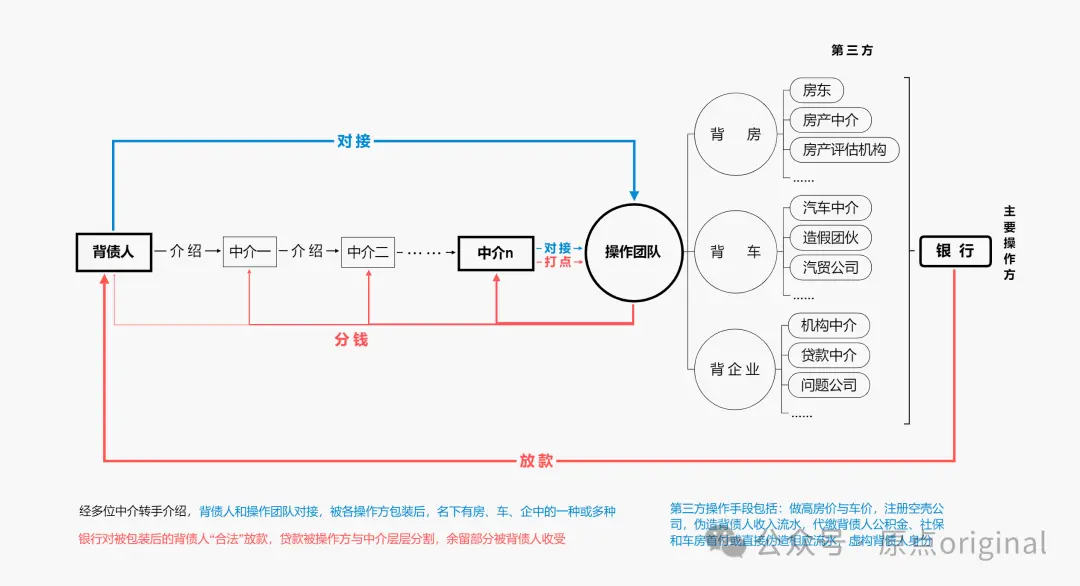

在记者能查证的范围内,至少有9名中介在不同省份参与操作了陈安安的背债行为。记者以手上有“客户”,希望做下线为由暗访了其中一位中介。对方表示,先背房,再申请装修贷和个人信用贷,最后做企业贷,还表示,给到下线的分成大约是七成,至于下线再给他的下线多少钱,自己去谈,前提是“客户”必须拿到钱,“很多中介拿到钱不给客户,容易出事”。

这番表述也拉开了“背债”产业链的另一面――“背债”所涉及的中介十分庞杂,不同环节“各自为阵”。在这场危险的金融游戏里,有“介绍人”,负责“拉人头”;有“渠道商”,负责对接“客户”;还有所谓“真正的中介”,负责“实操”环节。

“实操”团队也进一步分工明确:有人负责找房子,有人负责伪造工作和社保记录,有人负责和银行内部贷款经理沟通,有人负责“客户”的日常饮食起居等。“客户”也不清楚自己被多少位中间人经手过。

“背债”行为的大致流程。制图:王佳诺

在陈安安的故事中,王强和张毅只负责收集资料,不负责实际操作和包装,张毅的老板负责将陈安安对接给A市操作方,他们更多是充当介绍人的角色,而徐伟才是真正的中介。“操作(徐伟)我们都不认识,要靠他(陈安安)对接”,张毅表示。

每个环节都试图在经手的资源中多吸一口血。王强知道陈安安没钱用,又给他“介绍”渠道申请车贷。而他不知道的是,在陈安安追讨佣金、抱怨没钱用时,徐伟已让他申请过网贷,虽没成功,但申请记录已经上了征信。做车贷没成功,陈安安受到王强责备。而徐伟也责备陈安安,擅自找王强做车贷,影响他这边装修贷的进度。

陈安安曾从一位中介那里得到一张截图,图中他的个人信息被发送至一个有50人左右的微信群内,发送者的头像已被截去。中介们将有意愿做背债者的信息发送至群内,如其他中介可继续对接该人做背债,发送者可赚取一两千元的“介绍费”。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见