-

日期: 2024-09-01 | 來源: 第壹財經 | 有0人參與評論 | 字體: 小 中 大

貴陽銀行在半年報中稱,在個人住房類按揭貸款方面,該行積極適應房地產市場供求關系的新變化,執行差別化住房信貸政策,及時調整個人住房貸款套數認定標准、首付比例要求及利率下限政策,全力滿足購房消費者合理貸款需求,推動房地產市場平穩健康發展。堅定“做優壹手房、做大贰手房”發展方向,持續提升“爽按揭”品牌競爭力,積極推進“帶押過戶”業務,並實現跨行帶押過戶。

數據顯示,截至報告期末,貴陽銀行個人住房按揭貸款余額212億元,較年初增加6億元,增長3.08%。

斷供上升考驗銀行風控能力

個人房貸此前壹直是銀行的優質資產,但值得注意的是,今年以來,住房按揭不良率的持續上升成了普遍趨勢。

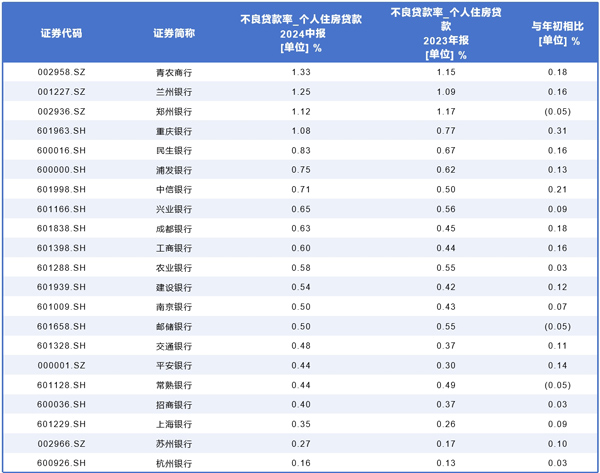

42家上市銀行中,有21家銀行披露了半年度個人住房貸款的不良率,其中19家出現不同程度的提升,按照平均值來衡量,21家銀行不良率提升了0.1個百分點。

其中,青農商行、蘭州銀行、鄭州銀行、重慶銀行的個人住房貸款不良率均超過了1%,分別為1.33%、1.25%、1.12%、1.08%。

重慶銀行個人住房貸款不良率較年初提升了0.31個百分點。中信銀行個人住房貸款不良率0.71%,較上年末上升0.21個百分點;關注貸款率0.30%,較上年末上升0.05個百分點。

對此,中信銀行表示,受房地產銷售低迷、經濟增長放緩等因素影響,不良率及關注貸款率均較上年末有所上升。該行個人住房貸款加權平均抵押率維持在40%左右水平,個人住房貸款業務整體風險基本可控。

招商銀行上半年個人住房貸款不良率為0.4%,較上年末上升0.03個百分點;關注貸款率1.16%,較上年末上升0.21個百分點;逾期貸款率0.69%,較上年末上升0.15個百分點。

招商銀行在半年報中表示,該行壹直以來堅持對存量抵押物價值進行常態化監測和重估。截至報告期末,個人住房貸款加權平均抵押率為33.05%,較上年末上升0.12個百分點,抵押物保持充足穩定,個人住房貸款業務整體風險可控。另外,在前端准入上,堅持“優選客群、優選押品、優選區域”的“叁優”策略。同時,堅決落實國家政策,因城施策,做好風險防控,努力提升個人住房貸款業務的抗風險能力。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見