-

日期: 2024-10-21 | 来源: 每日经济新闻 | 有0人参与评论 | 专栏: 买房卖房 | 字体: 小 中 大

比如,工商银行提到,由于不同贷款重定价日不同,目前贷款采用的5年期以上LPR值(定价基准)就不同,分别为3.85%、3.95%、4.2%,虽然调整后的利率都按LPR-30BP计算,但调整后相应的利率分别为3.55%、3.65%、3.9%,不同客户的利率下降幅度也不完全一样。

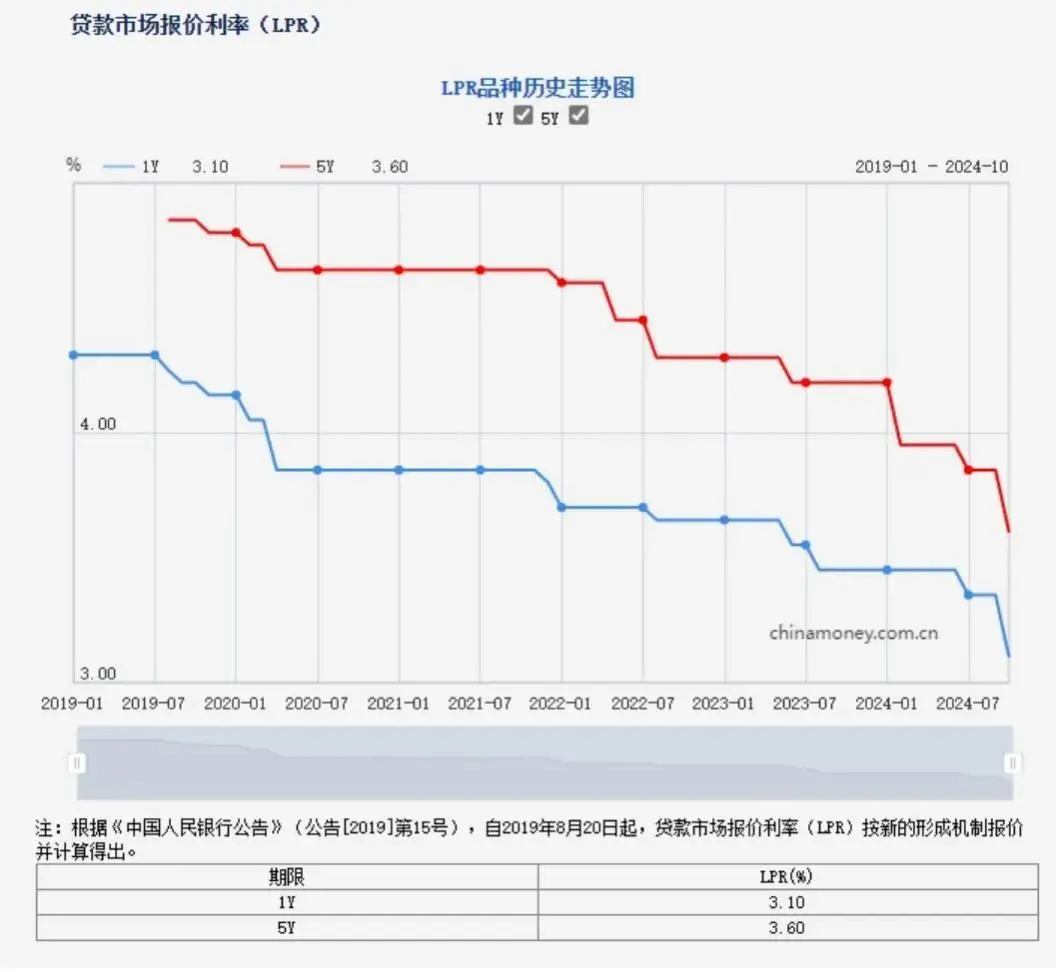

LPR品种历史走势图 来源:中国人民银行

孙女士告诉记者,她购房时的房贷利率为4.6%(相当于LPR+30个基点),因为购房合同是去年3月签的,在今年3月时调整过一次LPR基点,调到了4.25%(相当于3.95%+30个基点),预计10月25日将调整到3.65%(相当于3.95%-30个基点)。

近两年购房的业主房贷利率变化 受访者供图

当日,2019年6月在湖南益阳购房的陈先生也告诉每经记者,房贷利率已经从最高峰的4.89%调到了4.3%。“预计10月25日以及明年1月1日还能调整两次,10月25日是调整加减点,明年1月1日再调整LPR,到时候预计房贷利率还会大幅下降。”

较早购房的业主房贷利率变化 受访者供图

在上海易居房地产研究院副院长严跃进看来,新的LPR调整后,预计国内除北京、上海和深圳房贷利率还可能会停留在“3”字头,全国其他城市房贷利率均进入“2”字头行列,这是购房政策的重大变化,也是值得大力宣传的,进一步说明房贷利率调整进入持续宽松和历史宽松阶段。

“新的LPR调整后,以上海为例,目前房贷利率为3.4%,而调整后为3.15%。据此计算,按照100万元贷款本金、30年期等额本息方式计算,月供大约减少137元,全部利息大约减少4.9万元。”严跃进说。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见