-

日期: 2024-11-14 | 來源: 澎湃新聞 | 有0人參與評論 | 字體: 小 中 大

就像滾雪球壹樣,張銘(化名)以租手機套現的方式來解決他缺錢的燃眉之急,卻不料越陷越深,負債越背越重。

張銘“租”的第壹部手機總費用5454.76元,中介墊付首付款後,他需分12期還款,但拿到手機後他只能以2500元的價格賣給中介,中介扣除墊付的500元首付款後,實際套現到手僅2000元。

通過這種“租借手機、轉售套現”的方式,他用租來的第叁部手機套現來的錢,償還前兩部手機的分期款,而後又租了第肆部、第伍部……在4個多月連續租下20多部手機後,欠下10余萬元。

張銘遭遇的是網絡高利貸。跟此前媒體披露的“手機回租貸”類似,盡管換上了“租手機”的馬甲,但平台以他所“租”手機的價格為准,讓他分期還款後發貨,拿到手機的他又根據中介的指定把手機寄到指定的地點給對方回收,其間雙方圍繞手機買賣和回收來約定了租賃期限、還款日期、回購價格等,目的都是套現放款。早在2018年5月底,互金整治辦就為此發函,清理整頓“手機回租”等變相現金貸問題。

這種新型的“手機貸”並不鮮見於媒體報道。據央視新聞報道,壹些現金貸公司,將手機變成拓展業務的新媒介,以“租借手機、轉售套現”形式變相發放貸款,號稱“零抵押”“低月租”的“手機貸”。

在無法還款時,這些平台或中介不斷向張銘施壓,催他盡快還款。與此同時,依然有不少中介源源不斷地加他的微信,給他介紹租機平台,繼續推薦“租手機套現”。

“不知不覺滾進去了。”發現欠下這些債務後,張銘才幡然醒悟。近日,他向澎湃公眾互動平台“服務湃”反映了他此前租手機套現的經歷,以警示更多人,避免上當受騙。

中介人員向張銘介紹“租機變現“。本文圖片均由受訪者提供

伍千多元租手機,實際到手兩千元

2023年,28歲的張銘被查出患上了淋巴瘤。在經過數月治療後,他於同年年底逐漸恢復,此後保持定期復診。雖然身體已無大礙,但為治療花光了家裡的所有錢財。

經濟壓力之下,生活窘迫,張銘起初在網貸平台貸了幾千元來維持生活。

2024年6月,微信上突然有人加張銘為好友。對方自稱是租借手機平台的中介人員,可以為他推薦平台,通過“租借手機、轉售套現”的方式解決他的“缺錢之急”,而且對方還稱,即使張銘沒錢支付首付款也沒關系,中介可以先為他墊付首付款。

張銘介紹,按照中介人員的說法,他先在租機平台下單,中介為他墊付首付,在他收到手機後,把手機寄到指定的地址,到貨後,中介會把回收手機的錢轉給他。

他回憶,前述中介人員推薦他在支付寶裡搜索“人人租”的小程序。澎湃新聞記者注意到,“人人租”小程序的介紹為“全品類壹站式免押租賃平台”,有“租手機”“租電腦”“租贰手手機”“租相機”等選項。

對方告訴他,“下單成功後,平台審核,審核通過後客服會叫你交首付,交完首付平台就發貨,然後你簽收完,我安排回收就可以回款了,當場回收當場回款......首付可以墊付”。

張銘租的全新榮耀100Pro,分12期還款。

張銘稱,在中介人員的引導下,他在該小程序上申請租賃壹款“全新榮耀100Pro月影白16GB+1TB”的手機。在下單時,該中介人員給他轉了500元作為首付款,以便他順利下單。他提供的租賃訂單顯示,該手機的總費用為5454.76元,租期為2024年6月26日至2025年6月25日,每月25日還款454.56元。

雙方約定,在張銘收到手機後,以2500元的價格賣給中介,實現“轉售套現”。扣除此前中介墊付的500元首付款,張銘實際收到2000元。

對他而言,租下這部手機,實際到他手裡的只有2000元,但需要在前述平台上分12期還款5454.76元。

到手的少,背負的多

這次租手機到手的2000多元,暫時緩解了張銘的經濟壓力。

次月,他想租來壹部手機自己使用。7月8日,他在“機湯”平台上,以12924元的價格,租下壹部華為(专题)手機,分12期還款,每月需還1077元。

租了這第兩部手機後,月薪僅2000多元的他發現,自己已無力償還這兩部手機的分期款,他又再次陷入了缺錢的困境中。

於是,在中介人員的引導下,他又在潮多多平台上,租下了第叁部手機,“轉售套現”後實際到手3500元,他用第叁部手機套現的錢,償還前兩部手機的分期款。

中介人員發的租機介紹顯示,”只需1元即可租機“。

就這樣為了償還前期的租金,張銘接連不斷地租機。他提供給記者的租機信息顯示,從6月到10月底,短短4個多月,他在人人租、及時租、潮多多等多個平台上壹共租了20多部手機,欠下了拾余萬元債務。因為無力還款,部分款項已處於逾期狀態,在整理賬單後,他已經不知道該怎麼辦了。

張銘卷入“手機貸”並非個例。

據央視新聞此前報道,上海市民姜女士向上海靜安警方報警,稱其2023年年底因急需用錢,通過“貸款中介”的吳某在多個App上以“租借手機、轉售套現”的方式獲得資金。吳某承諾的“無抵押、不看征信、快速放款”吸引了姜女士,她通過對方提供的贰維碼下載安裝了“芒果商城”App,將個人信息提供給客服後,在線上簽訂了“分期租賃協議”,約定以租借壹部價值9000元手機再抵押的形式獲得貸款,其間姜女士需要分期支付共計18000元租金,每周還款壹次,3個月內還清,還款結束後取得手機所有權。

在收到首期租金後,平台直接將姜女士租賃的手機送往指定商戶回收,價值9000元的新手機經過評估後回收價格被定為8700元,扣除吳某墊付的首期租金1500元和所謂“中介費”900元後,姜女士僅收到6300元。就這樣,她先後從拾余個類似“租機平台”上租得手機並套現14萬余元,但3個月內需要償還的“租金”卻已高達42萬余元。

央視新聞報道稱,“芒果商城”App由戴某負責運營平台、與客戶線上簽訂租機協議並采購、出租手機,吳某等中介人員則負責尋找、推薦客戶並指導客戶將手機套現,實現手機在“平台—承租人—市場”之間的流轉,最終完成變相放貸行為。其中產生的手機價值2倍的高額租金以及回收差價、中介費用等均由承租人承擔,年化利率超過400%。截至案發,“芒果商城”已與近百人簽訂租機協議,涉案金額近160萬元。

《新快報》在2024年3月報道過這類“租機套現”的陷阱。胡女士創業後,面臨資金短缺問題。在多方貸款未果後,有貸款中介主動聯系上她,隨後,中介又開始大力推銷所謂“私人貸款”和“租機套現”方案。中介讓她下載拾幾個租機平台,包括熊貓租機、閃租、趣租商城等,這些App均未在蘋果或安卓的應用商店上架,僅能從網頁下載。最終,她在租機平台“購買”了壹部iPhone15系列的手機,支付給租機平台的價格是18200元,這部手機的市場售價在9000元左右,而中介評估後給胡女士的“回收”價約5000元。也就是說,胡女士花了18200元僅套現了約5000元,中間差價高達13200元左右。

“我覺得到手的錢太少,想取消訂單,但合同已生成,手機也不在我手中,加上最早沒算清楚利息居然這麼高,就只能硬著頭皮承擔下來。”胡女士說。

不正常還款或遭“軟暴力”逼迫

盡管張銘因為無力償還租機的款項,每月會收到不同平台的催款信息,但仍有多名中介人員還在源源不斷地加他的微信,向他推介租機信息。

現在仍有多名中介人員加張銘的微信,介紹租機信息。

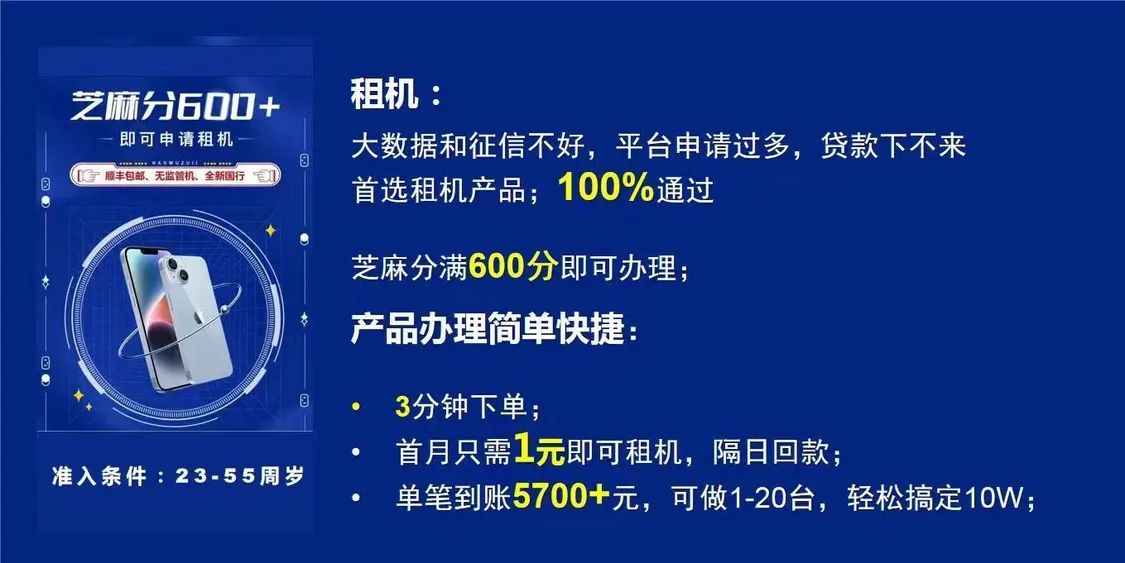

例如:“大數據和征信不好,平台申請過多,貸款下不來首選租機產品,100%通過;芝麻分滿600分即可辦理;產品辦理簡單快捷:3分鍾下單,首月只需1元即可租機,隔日回款,單筆到賬5700+元,可做1-20台,輕松搞定10W”。這些網絡信息像牛皮癬廣告壹樣,整天“轟炸”著他。

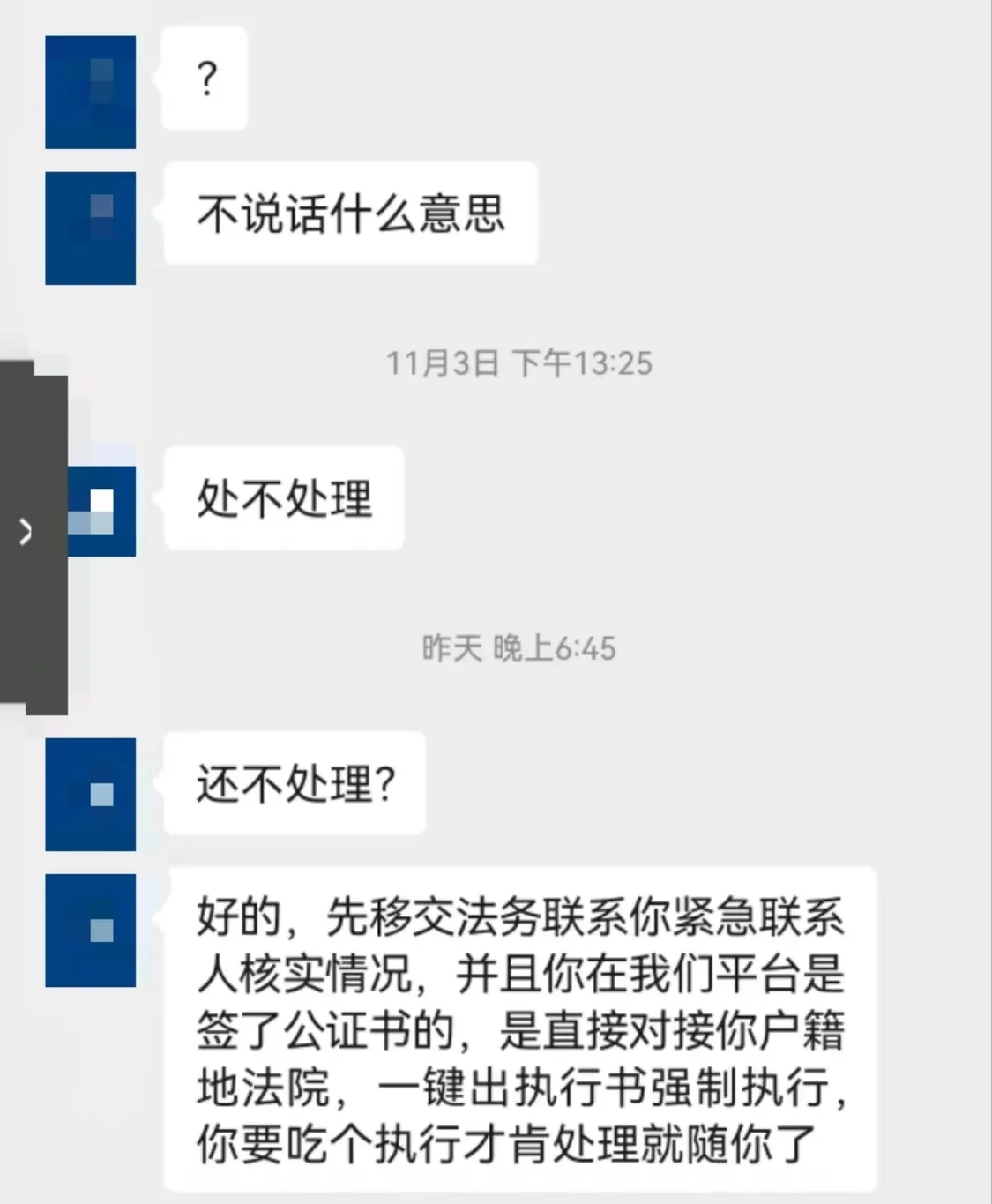

與此同時,平台催款的信息更讓他揪心。他提供的聊天記錄顯示,有多名中介人員催他還款時放“狠話”稱,“我這邊最多等你到下午六點前”“你壹直在違約,再不處理就聯系你其他人(親人)了”“法務會聯系你親人,等著吧”。張銘擔心,如果無法正常還款,這些平台會騷擾自己的家人和朋友。

張銘無法按期還款後,對方稱要去法院“強制執行”。

上海市公安局靜安公安分局經偵支隊金融犯罪偵查隊隊長張晨暉接受央視新聞采訪時表示,在借款人下載手機App的過程中,App會讀取所有通訊錄聯系人的信息。同時,平台客服會以調查個人信用為由,要求借款人提供家庭住址、工作單位、社保信息等;平台還會暗自獲取借款人的其他信息。這些鋪墊全部完成後,壹旦借款人無法按期正常還款,平台就會以各種“軟暴力”形式對借款人進行逼迫,這些手段包括:到單位找借款人領導說明情況、輪番電話聯系借款人通訊錄人員等。

上海警方在偵破姜女士的案件過程中發現,還有其他多個類似的租機貸平台,這些平台之間往往會共享“客戶”,通過中介誘導同壹借款人在不同平台租機,從而實現大額放貸。

公開資料顯示,早在2018年5月30日,互聯網金融風險專項整治工作領導小組辦公室(以下簡稱互金整治辦)向P2P網絡借貸風險專項整治工作領導小組下發了《關於提請對部分“現金貸”平台加強監管的函》,指出“部分平台通過手機回租違規放貸、強行搭售會員服務和商品變相抬高利率、惡意致借款人逾期、虛假購物再轉賣放貸等手段,逃避監管,變相開展‘現金貸’業務,坑害金融消費者”。

互金整治辦指出,在各類“馬甲”現金貸平台中,以手機回租形式放貸的平台最猖獗,數量超過100個,注冊客戶數百萬人,大多目標客戶鎖定大學生,利率畸高,壹般年化利率在300%以上,個別甚至超過1000%。

11月7日,澎湃新聞記者以用戶身份致電人人租客服熱線。壹名客服人員介紹,用戶自己下單,自己支付押金,自己使用,在用戶收到手機後,平台不會有工作人員回收手機,手機不要給別人使用,否則會有風險。

潮多多壹名客服人員也介紹,用戶想租手機可以直接在平台下單,該公司沒有所謂的“中介人員”,也未和其他第叁方合作,建議用戶保護好自己的個人財產。

湖南金州律師事務所高級合伙人、律師邢鑫表示,張銘的遭遇反映出“手機貸”案例中存在的典型風險,在類似案例中,相關平台或中介通常以“免首付”“低抵押”等誘人的話術,吸引借款方,實則變相發放高利貸款,涉嫌多項違法犯罪行為。

邢鑫分析,案發後可能存在兩種情形:壹,中介是平台員工,但公司為逃避責任而否認;贰,中介的行為是個人行為,與平台無關。如果是後者,公司可能不需要對中介的行為承擔責任,但這需要平台證明中介的行為完全超出公司授權范圍,且平台公司對此並無過錯。但需注意的是,若平台方本身違法,無論中介人員與平台是何種關系,都需承擔相應的法律責任。

他認為,張銘面臨的法律風險包括但不限於高利貸的沉重負擔以及可能的法律訴訟。為避免類似情況發生,他給出建議:壹,增強法律意識,對借貸服務保持警惕,通過正規渠道解決資金需求。贰,審慎簽訂合同,仔細閱讀合同條款,特別是關於租金、租期、違約責任等關鍵條款,確保自身權益不受侵害。叁,保護個人信息,不向無資質的機構或個人提供敏感信息,以防信息泄露和非法使用。肆,遇到非法催收或其他合法權益受到侵害的情況,及時尋求法律幫助,通過法律途徑維護自身權益。伍,建議消費者根據經濟能力理性消費,避免因追求短期利益而陷入長期的債務問題。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見