-

日期: 2024-12-15 | 來源: 央廣網 | 有0人參與評論 | 字體: 小 中 大

這位工作人員也很直白地告訴記者,市場上這種“先享後付”的消費金融模式,可以逃避國家對預付行業的監管。

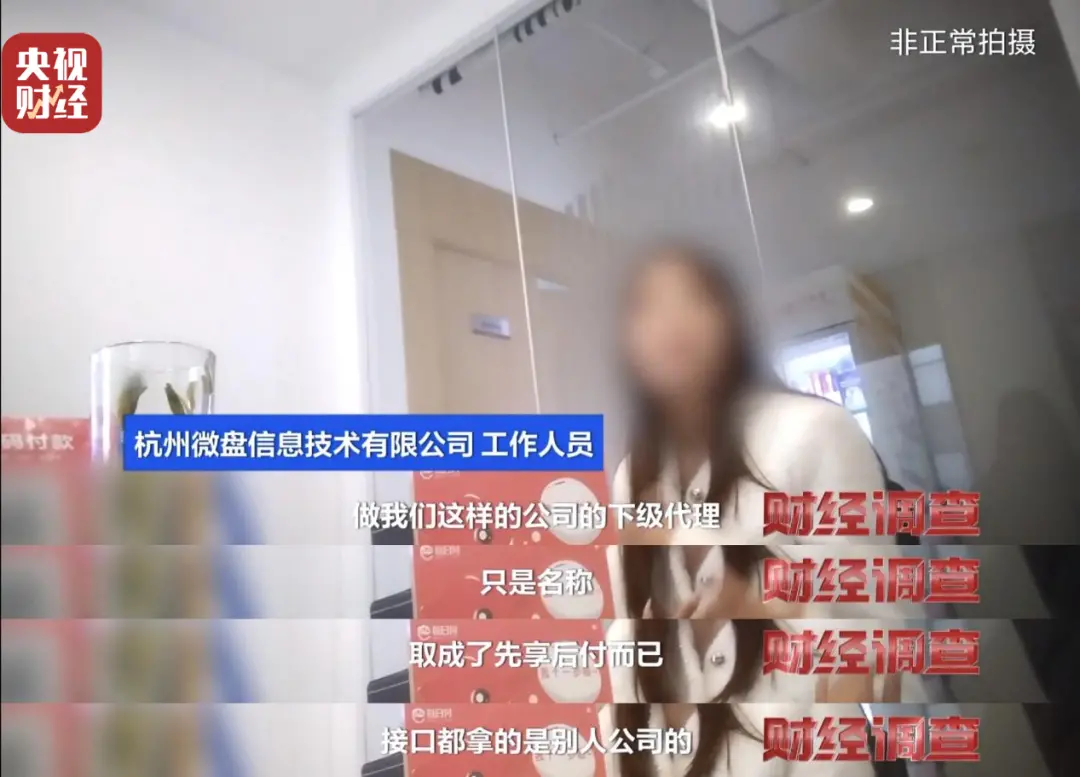

記者向這家公司提起之前那家宣稱“名正言順”的“先享後付”公司,不是支付平台代理商卻能做該平台的“先享後付”業務。這位工作人員告訴記者,那種公司只是他們這樣的源頭公司的下級代理。

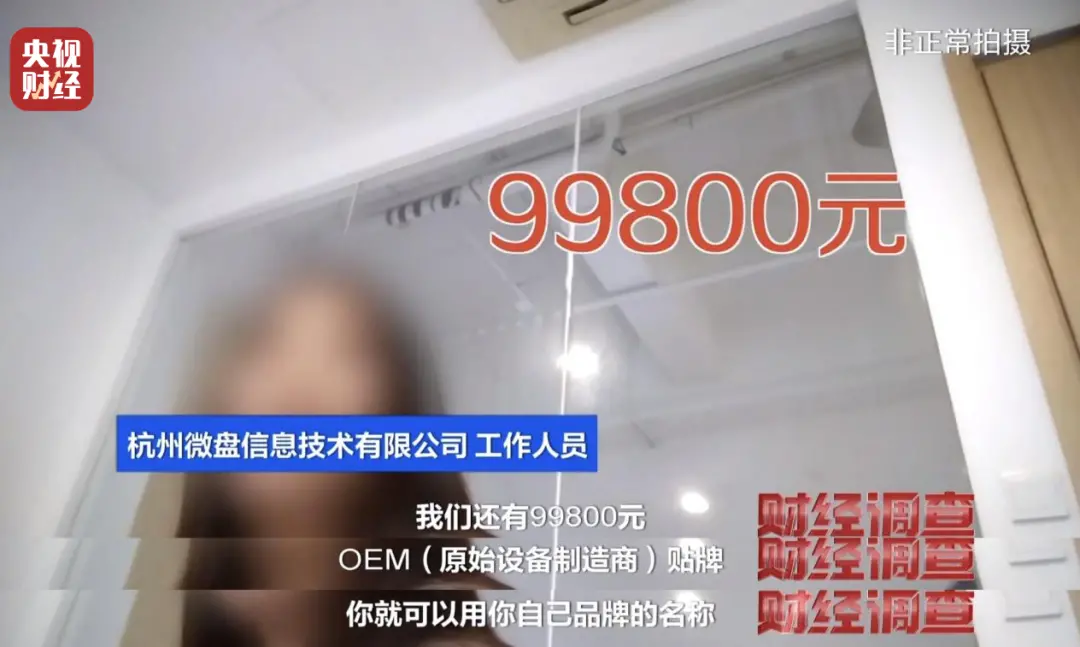

從杭州微盤這位工作人員的表述中可以清晰地了解到,當前市場上眾多開展“先享後付”業務的公司,實際上大多屬於貼牌經營。真正如他們這般能夠直接從支付平台獲取接口的源頭公司,在全國范圍內數量極為稀少。這些源頭公司在“先享後付”領域的盈利模式,重點並非僅僅局限於普通的業務運營,而是更多地聚焦於發展下級代理,通過拓展代理網絡來擴大市場份額並獲取收益,或者是為其他公司提供貼牌服務,利用自身的資源優勢與平台認證資質來賺取相應的服務費用。

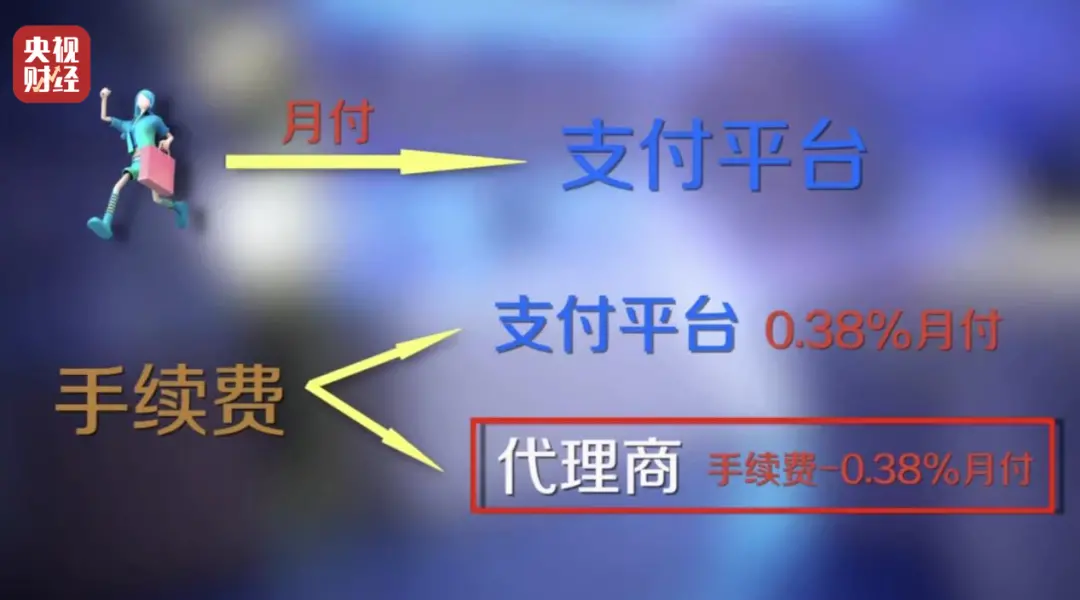

工作人員向記者介紹,代理可以給從自己這裡接入“先享後付”的商家規定手續費,壹般在3%到6%之間。消費者掃了店鋪“先享後付”的贰維碼進行分期扣費,這筆金額從消費者賬戶流出,支付平台扣除代理和商家談好的手續費,再從手續費裡扣除0.38%作為平台的結算費用後打給代理,代理就賺到了流水分潤,手續費以外的部分打給商家。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見