-

日期: 2024-12-18 | 來源: 加西網 | 有0人參與評論 | 專欄: 房屋貸款 | 字體: 小 中 大

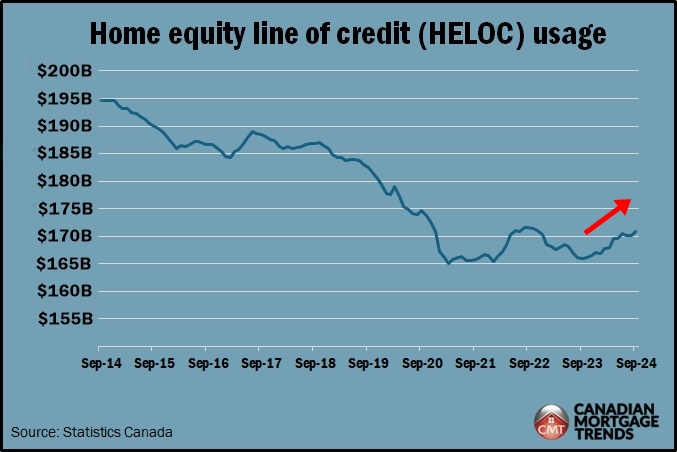

(加西網綜合)根據加拿大統計局的數據,加拿大房主越來越多地利用他們的房屋淨值,房屋淨值信貸額度(HELOC)的使用率升至近兩年來的最高水平。

房屋淨值信貸額度 (HELOC) 全稱是Home Equity Line of Credit,申請人以自己手中的房屋淨值做抵押,向銀行申請信用額度。房屋淨值就是用房屋現在市場評估價,減去按揭貸款余額得到的數值。

這是房主無需出售房屋即可利用其房屋淨值的壹種方式。 它通常被稱為第贰抵押貸款。 它們之所以吸引人,是因為它們的利率往往低於更傳統的貸款類型。

根據加拿大統計局的最新數據,截至 9 月,未償還的 HELOC 余額總計 1708 億元,比去年增長 3%。在 2022 年和 2023 年初下降之後,這壹數字穩步增長。

2014 年至 2024 年 HELOC 使用情況

雖然 HELOC 在家庭借貸中發揮著重要作用,但截至 9 月,它們僅占加拿大 2.2 萬億元住宅抵押貸款債務的 7.8%。

盡管余額仍低於2012年1990億元的峰值,但最近的上升表明對這種形式的信貸的需求重新出現。

更高的抵押貸款續期成本可能促使壹些房主使用房屋淨值信貸 (HELOC) 來獲得短期財務靈活性,而其他房主則合並高息債務或資助裝修,以避免更嚴格的規則和抵押貸款再融資的額外成本。

根據加拿大抵押貸款專業人士 (MPC) 的數據,截至 2023 年底,從 HELOC 借入的平均金額為 37,495 加元,比 2022 年減少了 4,165 加元。

房屋淨值信貸額度 (HELOC) 是壹種以房屋淨值作抵押的循環信貸額度,允許房主根據其房屋價值借入壹定限額的資金,通常采用浮動利率。

有以下特點:- 靈活獲取資金: HELOC 提供了靈活性,允許借款人根據需要提取和償還資金,類似於信用卡,但由於以房屋作為抵押品,因此利率通常較低。

- 僅支付利息:許多 HELOC 允許借款人僅支付其已提取金額的利息,但最終會適用全額還款條款。

- 浮動利率: HELOC 通常伴隨著浮動利率,這意味著利率會根據市場情況而波動,從而影響每月的還款金額。

- 用途: HELOC 的資金可用於各種目的,包括家庭裝修、債務合並或個人開支。

有以下風險:- 喪失抵押品贖回權的風險:由於房屋是抵押品,拖欠房屋淨值信貸額度 (HELOC) 可能會使房屋面臨喪失抵押品贖回權的風險。

- 費用和條件:壹些 HELOC 包括費用或條件,例如最低提款金額或提前還款的罰款。

- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見