-

日期: 2024-12-27 | 來源: 金角財經 | 有0人參與評論 | 字體: 小 中 大

瘦身嘗試

為了渡險,“瘦身”成為萬科的關鍵詞。

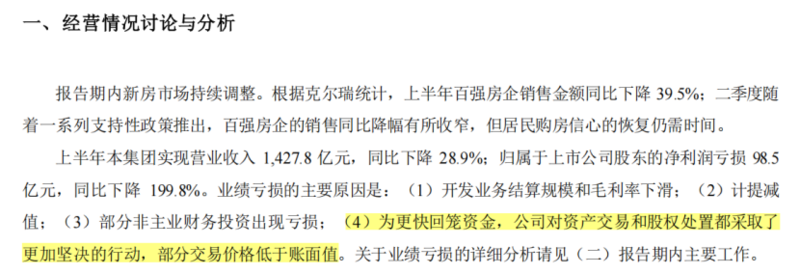

今年4月30日,萬科董事會主席郁亮在2023年度股東大會上稱,萬科當前的核心工作是避風險、改善基本面,同時還要謀求長期健康發展。為此,該公司提出“聚焦主業、瘦身健體”壹攬子方案,第壹階段即是堅定“瘦身”,並調整融資模式,以降低風險。

郁亮說,他希望未來幾年,萬科憑借大宗交易及REITs的模式,每年都能回籠200億元左右。

在此前後的2月和5月,萬科先後將旗下兩個優質商業項目,即上海柒寶萬科廣場50%股權、上海南翔印象城MEGA的48%股權,折價轉讓給領展房產基金和新加坡政府投資公司旗下企業。

5月底,萬科又以22.35億元,將深圳灣超級總部基地地塊轉讓給深圳南山國資委旗下公司和第壹大股東深圳地鐵集團組成的聯合體。

此外,萬科還打包了北京舊宮萬科廣場和深圳龍崗萬科廣場兩項商業資產,設立中信萬科消費基礎設施Pre-REIT。

今年前九個月,包括資產出售與資產證券化在內,萬科的大宗資產交易累計簽約額超過200億元。

然而,萬科在推進資產交易的進程中,亦付出了頗為沉重的代價。

此前,萬科召集券商機構舉行交流活動,公司相關高管提到,為確保現金流安全,公司折讓價格,加大資產處置力度,有些大宗資產的交易價格低於賬面值,並且主要發生在贰季度,加大萬科虧損壓力。在財報中,萬科也強調了“瘦身”的沉重代價。

可能正因代價沉重,8月之後,萬科放緩了出售資產的步伐。據財新報道,萬科方面意識到,如果壹直“砸鍋賣鐵”,公司將失去持續造血能力與業務優勢,甚至因資產折價過多更快進入資不抵債狀態。財新引述壹名知情人士透露,現在萬科更傾向於通過抵質押持有型物業和股權資產,爭取更多增量資金來應對償債高峰。

那麼,這算不算是放棄“瘦身”呢?其實也不是,而是通過壹種更“聰明”的辦法,這裡面還涉及壹個關鍵的主體——萬物雲。萬物雲是從萬科分拆後獨立上市的物業板塊,萬科直接及間接持有超過56%的股權。

財報顯示,2024年上半年,萬物雲的貿易應收賬款及票據約為94.45億元,相比2023年末增加39.29%。其中,來自關聯方萬科的應收賬款及票據約為38.18億元,較2023年末增長53.52%。

11月1日和29日,萬物雲兩度發布公告稱,公司分別以1.5億元、約7.12億元收購武漢新唐共祥商業管理有限公司50%股權、上海祥大房地產發展有限公司45%股權。這兩項關聯交易均在萬科“以資抵債”模式下進行,萬物雲分別以1.5億元和5.9億元對萬科的應收款項抵付了交易對價。

而之所以說把資產抵給萬物雲是壹種更“聰明”的做法,是因為萬物雲之於萬科就像是嫡長子,萬科將優質資產優先抵給萬物雲,相較於償付外部債權人而言,無疑是壹種更具優先性與合理性的選擇路徑。

而對於萬物雲來說,原本其所持有的萬科應收款,在信用質量維度或許存在壹定的隱憂與不確定性,而通過資產置換的方式,成功地將其轉換為具有相對穩定價值與良好質量的萬科其他資產,顯然能更有效地提升萬物雲自身資產質量。

更重要的是,萬物雲的估值水平相較於萬科,有顯著的優勢。這壹差異背後,凸顯出資產在不同主體間所展現出的迥異潛力。最新市場數據顯示,萬物雲的市淨率為1.3倍,但萬科的市淨率只有0.4倍。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見