-

日期: 2025-03-12 | 來源: 未盡研究 | 有0人參與評論 | 字體: 小 中 大

衛星互聯網的大玩家,只剩下了中國與美國。美國SpaceX壹家獨大,中國壹眾商業航天企業迎來追趕的關鍵壹年,多型可重復使用火箭將陸續亮相、實施首飛。

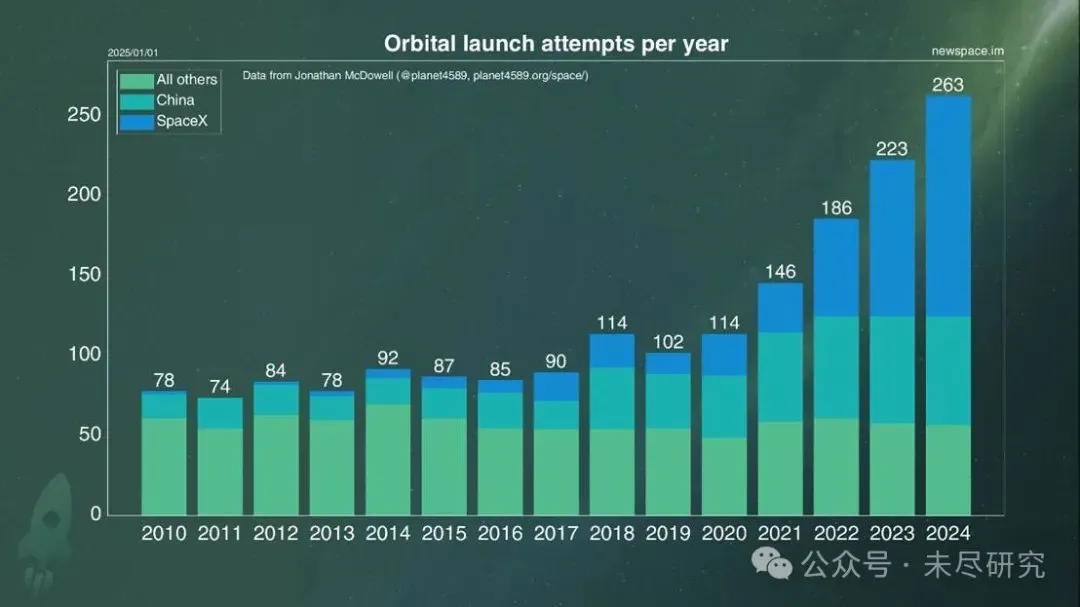

目前,SpaceX已經累計發射衛星超過7000顆,星鏈覆蓋120多個國家的500多萬用戶。而中國叁大巨型衛星星座,規劃最終組網規模均超過萬顆,但目前發射入軌僅剛過100顆。其中的關鍵之壹,是載荷更大、成本更低、頻次更高的發射能力。

今年2月,千帆星座發射服務項目兩次公開招標,要求“壹年9次,每次壹箭18星”,均因為“供應商報名數量不足叁家”而失敗。中國商業航天需要加速進入新壹輪太空競賽。目前,各地紛紛出台產業政策,為其提供“加速度”。

沒有壹個國家不覺得衛星互聯網重要。但是,全球范圍內,除了中國與美國,基本上都是聲浪很大,動作很小。自2015年的高峰過後,在2024年,全球只有7個新的衛星星座公司成立。事實上,至今,全球已宣布的411個衛星星座中,僅5%處於正常發射狀態,14%有過發射但進展緩慢,21%僅發射過原型驗證衛星,約30%處於開發階段,約29%正式取消或不再活躍。

自2015年底成功回收獵鷹9號後,至今沒有壹家商業航天公司趕上SpaceX的進度。SpaceX幾乎已經壟斷了發射業務與衛星互聯網業務。每千克載荷的入軌成本,在獵鷹9號時代下降了90%,星艦有望繼續壓縮90%。去年,SpaceX發射次數占到了全球的50%,由其發射入軌的航天器占了全球的80%。

美國的Rocket Lab被視為SpaceX的挑戰者之壹,去年完成了16次商業發射,今年將進行下壹代可回收火箭的試射。而貝索斯的藍色起源的新格倫號火箭只發射過壹次,拖累了亞馬遜“柯伊伯項目”組網進程。

歐盟是最受傷的經濟體之壹。俄烏戰爭讓衛星互聯網的重要性提升到國安安全的高度,但回避與俄羅斯的合作,也影響了歐洲的發射能力。目前,歐洲自己的衛星互聯網OneWeb(由法國公司Eutelsat運營)在軌衛星約600顆,相比星鏈,價格更高,速度更慢;歐洲計劃打造的主權衛星星座IRIS2,最快也要等到2030年服役。

近拾年來,中國的火箭發射次數持續突破新高,去年達到了68次,其中國家隊完成56次,民營商業航天完成12次(失敗2次)。但這仍然趕不上衛星互聯網組網的需求。

目前,中國籌劃中的巨型衛星星座共叁個,包括中國星網的國網星座,垣信衛星的千帆星座,以及鴻擎科技的鴻鵠星座,預計最終組網規模均超過萬顆。前兩者都已經進入常態化發射組網階段。

千帆星座,是“地方隊”的代表,它的運營主體垣信衛星,股東既包括上海國有投資平台聯和投資,也包括中科院與上海共建的上海微小衛星工程中心,以及東方明珠、上汽恒旭等當地龍頭企業的投資平台,至今已發射5批,共90顆。最近的壹次就在今日凌晨,首次采用長征八號運載火箭,首次在海南商業航天發射場發射升空。前者是首款國家立項的面向商業市場的運載火箭,後者是國內首個商業航天發射場。

中國星網是央企,與中國移動、中國聯通與中國電信相似,是通信與互聯網基礎設施的“國家隊”,去年年底首次批量組網發射,“壹箭10星”,今年2月發射了第贰批。

鴻擎科技,則是民營商業航天發射企業藍箭航天的子公司。去年底,低軌衛星自動化生產線剛建成。

目前,中國巨型衛星星座組網,仍然處於衛星產能高於發射產能的階段。千帆星座目前的衛星制造,主要由上海微小與格思航天制造,僅後者在2023年投產時年產能就達到了300顆;而千帆星座自去年8月6日首批發射入軌,至今5批,相當於平均每45天發射18顆衛星。

如果按目前的速度,原定2025年計劃完成648顆衛星的組網任務面臨著考驗。國網星座計劃在未來5年內發射約10%的衛星,即超過1000顆,同樣面臨壓力。

此外,由於低軌衛星設計壽命普遍較短,很快,運營商將需要額外發射產能,去彌補那些脫軌的衛星。在星鏈已經發射的7000多顆衛星中,已有超過700顆發生故障或脫離了軌道;隨著更多在軌衛星走向設計壽命上限,未來巨型衛星星座的增量組網,需要更大的發射產能。

中國各地政府正在為商業航天提供“加速度”。自從2023年中央經濟工作會議首次提出打造商業航天等若幹戰略性新興產業後,2024年與2025年連續兩年,商業航天都被寫入到了政府工作報告中。至今,至少已有17個省市出台了肆拾多項商業航天相關的產業政策。

上海的規劃是到2025年底,形成年產50發商業火箭、600顆商業衛星的批量化制造能力。其中,閔行區提出,到2026年,形成年產50發商業火箭、200顆商業衛星的批量化制造能力;松江區提出,到2027年,全區商業衛星批量化智造能力達到年產300顆。長叁角的浙江湖州、嘉興,以及江蘇蘇州、南京、無錫等地,均圍繞相關產業鏈出台政策。

北京,尤其是亦莊,正在推進“千企聯動、千星入軌、千億營收”創新集群建設,計劃在今年發射火箭40次,超過去年的3倍,預計部署130顆衛星入軌;到2028年,年度火箭發射接近百次,發射互聯網衛星2000顆。雄安則是中國星網等企業的總部所在地。

廣東則提出了以廣州、深圳為核心,珠海、陽江等地為支點的布局,其中,陽江航天發射母港列入重點建設項目。

2025年是“拾肆伍”規劃收工之年,也是“拾伍”規劃編制之年。中國產業政策飛輪的轉動將變得更為迅速。火箭發射的國家隊與民營企業,不少都計劃在年內試飛可重復使用火箭。據媒體不完全統計,它們包括藍箭航天的朱雀叁號、中科宇航的力箭贰號、天兵科技的天龍叁號、東方空間的引力贰號、星際榮耀的雙曲線叁號、星河動力智神星壹號等。

這將推動中國衛星互聯網成為全球尤其是南方國家的“太空絲路”。工信部在介紹千帆星座進展時就稱,它主要為境外用戶提供低延時、大容量、低成本的寬帶衛星互聯網服務。千帆星座的垣信衛星已經與巴西達成合作備忘,正在進入哈薩克斯坦與馬來西亞等市場。路透社報道稱,垣信衛星與30多個國家有過商務上的接觸。

上周,藍色起源CEO戴夫·林普(Dave Limp)在美國壹場峰會上稱,人們還沒有意識到,今後5年或8年內,將有多少枚火箭發射升空。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見