-

日期: 2025-03-27 | 來源: 智谷趨勢Trend | 有0人參與評論 | 專欄: 房屋貸款 | 字體: 小 中 大

快醒醒,銀行喊你去借錢了!

最近,有不少人都收到了關於推銷消費貸的電話廣告,自稱是各種銀行的都有,但核心話術都是壹樣:

您最近有資金需求嗎?我們這裡可以給您發放壹筆大額消費貸……

壹夜之間,“楊白勞”們都成了座上賓,各大銀行擠破了頭也要把錢借給你,讓你去消費。

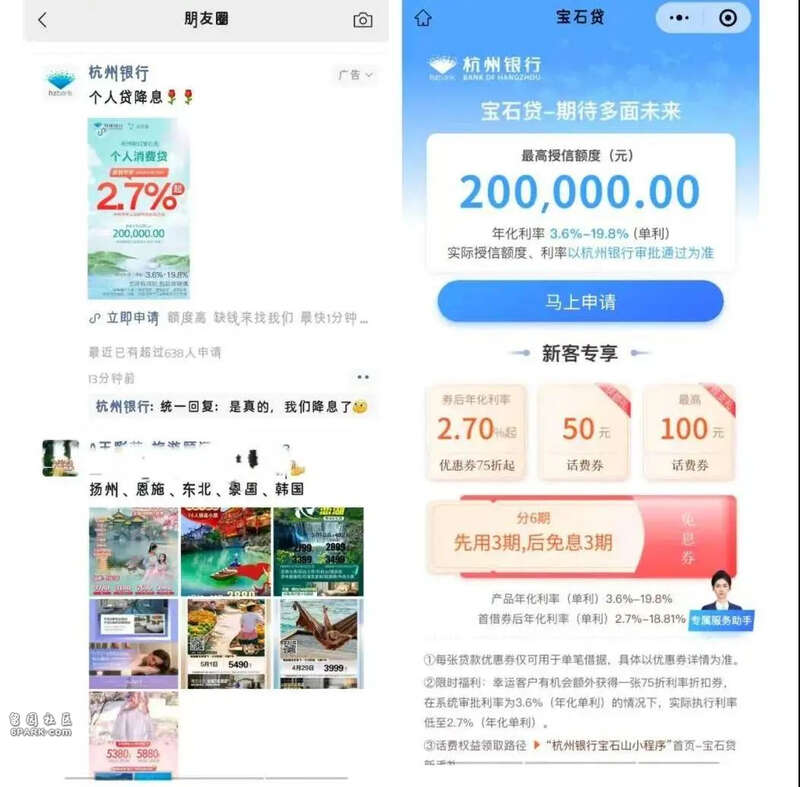

為了吸引人們借錢,有些銀行的消費年化貸利率已經降到“2字頭”,比市場上很多理財產品收益率還要低:

江蘇銀行推出年化利率2.58%起的消費貸產品;

寧波銀行“寧來花”疊加優惠券後利率最低可達到2.49%;

浙江蕭山農商行個人消費貸利率最低可至2.4%;

銀行紛紛打折促銷消費貸,拼命借錢給你消費,什麼信號?

最直接的原因,是國家在政策上“松綁”了。

國家金融監督管理總局最近印發《關於發展消費金融助力提振消費的通知》,明確提出要提高個人消費貸款額度:

個人消費貸款自主支付的金額上限從30萬元提高至50萬元,個人互聯網消費貸款金額上限從20萬元提高至30萬元。

此外,新規還提出完善個人消費貸款盡職免責要求,統籌考慮履職過程、履職結果和損失程度等因素,區分客觀情況與主觀過失,合理確定不良容忍度。

簡單來說,就是鼓勵銀行經理們大膽放貸,口子松起來。

站在國家的角度,給消費貸松綁當然是為了讓大家敢花錢。在去年底的中央經濟會議裡,就明確提出了:

大力提振消費,全方位擴大國內需求

而且這壹條,是寫在了2025年九大重點任務的首位,高層對消費的重視可見壹斑。為消費者提供更多的“花唄額度”,就是在金融領域釋放的促消費“大招”之壹。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見