-

日期: 2025-06-03 | 來源: 毒眸官方號 | 有0人參與評論 | 專欄: 迪士尼 | 字體: 小 中 大

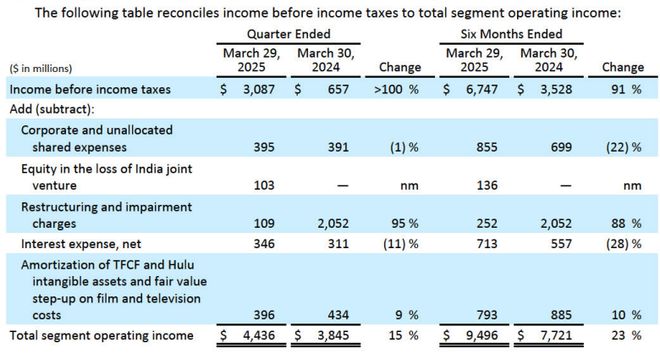

有線網絡板塊的總營收下滑逾兩位數至24.18億美元,運營利潤反倒微增2%至7.69億美元,顯示傳統電視業務仍有壹定韌性。而內容銷售/授權板塊的季度收入上浮54%至21.46億美元,更錄得1.53億美元的運營利潤,扭轉去年同期1800萬美元的虧損。

在本季度內,《獅子王:木法沙》和《海洋奇緣2》還有不俗收益,對沖票房不盡理想的《白雪公主》和《美國隊長4:美麗新世界》,且涵蓋後兩部的初始宣發成本。以整體視之,娛樂部門的總營收同比增長9%至106.82億美元,運營利潤則大幅反彈61%至12.58億美元,在拆分印度資產後已逐步企穩。

此外,包含迪士尼樂園等線下業務的體驗部門成績蜚然,該季總營收同比增長近6%至88.89億美元,運營利潤也拉高9%至24.91億美元,穩坐公司頭號現金牛的位置。從各業務條線來看,迪士尼本土樂園維持收入和利潤雙升,但受到上海和香港兩地的拖累,海外樂園則呈現下滑的態勢;而消費者產品的增長得益於授權收入的增加,其中包括授權游戲《漫威爭鋒》發行帶來的收益,後者由網易游戲與漫威游戲合作開發。

最後,體育部門在該季度上揚5%至45.34億美元,運營利潤則下滑近12%至6.87億美元,該結果受到退出Venu合資企業後沖銷的不利影響。值得壹提的是,ESPN+的訂閱數環比縮水逾3%至2410萬,前個季度尚有2490萬,為迪士尼唯壹流失用戶的流媒體服務。所幸單戶每月平均收入從6.36美元增至6.58美元,從而彌補用戶退訂帶來的損失。

體驗業務空前擴張

在財報中,迪士尼依然維持相對樂觀的業績展望,預計本季度Disney+訂閱用戶數量環比小幅增長。從全年來看,經調整每股收益有望達到5.75美元,同比上個財年提高16%;同時由經營活動產生的現金流為170億美元,比之前的預期高出20億美元,這得益於稅款的延期支付。

細分來看,體育部門運營利潤的增長率上調至18%,而迪士尼郵輪開業前的費用約為2億美元,其中本季度預估為4千萬美元,其余全年目標基本維持不變。針對當前動蕩不安的宏觀經濟形勢,迪士尼坦承“本財年剩余時間的經營環境仍存在不確定性”。

迪士尼CEO鮑勃·艾格的致辭同樣釋出正面訊息,表示公司下半財年“還有更多值得期待的事情,包括即將上映的院線電影、ESPN全新流媒體服務的推出,以及體驗業務部門正在進行的空前數量的擴張項目”。為了因應線下業務擴張的需要,迪士尼披露截至財報前六個月的資本支出達到43.28億美元,同比去年的25.58億美元上漲69%,主要由於擴大游輪船隊方面的支出增加。在可預見的未來,迪士尼對體驗部門的大筆投入還會持續。

就在財報見市當天,迪士尼宣布將在阿聯酋阿布扎比興建全球第柒座迪士尼樂園,計劃坐落於娛樂休閒勝地亞斯島,輻射范圍包括中東和非洲、印度和亞歐等。根據規劃,該項目將由Miral負責全面開發和建造,迪士尼及其幻想工程師團隊則主導創意設計和運營監督,以提供世界壹流的體驗。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見