-

日期: 2025-07-13 | 來源: 妙投APP | 有0人參與評論 | 字體: 小 中 大

(圖片來源:網絡)

值得注意的是,這種測算方式是按照現有的規則進行。如果後續養老金政策發生變化,若養老金上調倒還好;若是下調借款人的償債能力就會出現問題。

銀行賭的是,借款人能活到75歲以上,且養老金有上調的可能性。

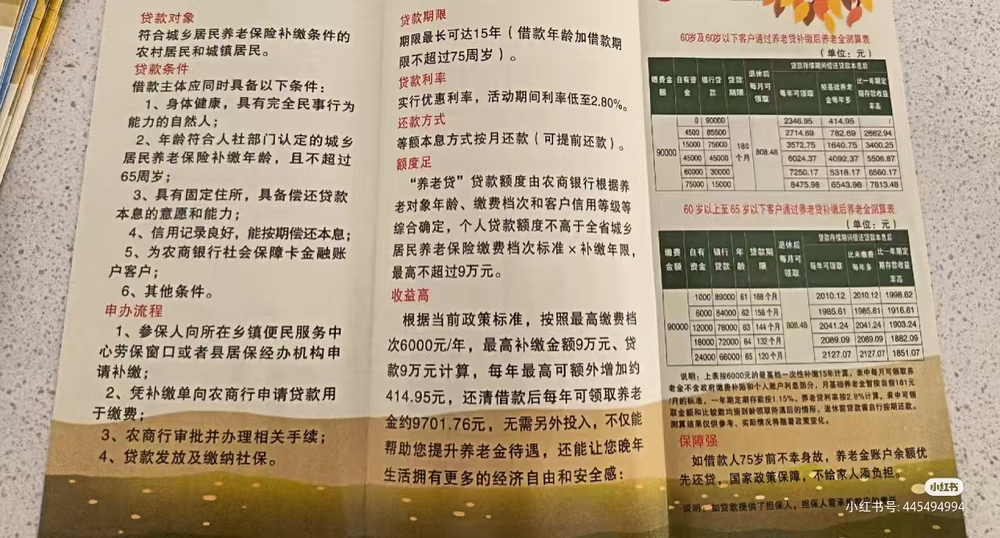

(圖片來源:西虹市首富)

根據國家衛健委的數據,2024年中國人均預期壽命已達到79歲,較2023年人均78.6歲有所提升。

此外,城鄉居民基礎養老金僅從2019年開始逐年上漲,但沒有規律。比如2022年、2023年每年上調5元,2024年則是上調了20元。2025年城鄉居民基礎養老金最低標准是提高20元,也就是143元/人/月。未來,城鄉居民基礎養老金的確有繼續上漲的可能性。

贰、銀行樂意這麼幹

近年來,中國銀行業的日子並不好過,尤其是區域性的城商行和農商行,正面臨著前所未有的壓力。

宏觀環境承壓,利率市場化改革的持續推進,讓銀行“躺著賺錢”的時代壹去不復返。

息差壹直都是銀行最核心的利潤來源。2024年,城商行的淨息差已降至1.4%左右,低於行業平均水平,且收窄幅度較大。貸款收益率下降,而負債成本卻難以同等幅度壓降,利潤空間被嚴重擠壓。

在業績增長方面,以A股上市的城商行為例,2025年壹季度,雖然多數銀行仍實現營收和利潤的正增長,但整體增速相比去年同期已大幅放緩,甚至有銀行出現營收、淨利雙降的局面。

尋找新的、穩定的、風險可控的業務增長點,成了地方銀行的當務之急。而“養老貸”,恰好滿足了所有這些條件。

目前來看,“養老貸”的利率普遍在3.1%至3.45%之間,且多家銀行注明是“固定利率”。盡管利率低於信用貸款,但普遍高於長沙等地3.05%—3.2%的房貸利率。

如果央行繼續調降LPR(貸款市場報價利率),“養老貸”將無法享受利率下調的紅利,也將進壹步高於長沙的房貸利率。

這個“固定利率”是整個產品設計的點睛之筆,也是銀行最精明的陽謀。

更重要的是,這筆貸款業務的風險極低。

養老貸的貸款資金直達社保賬戶,杜絕了被挪用的風險。還款來源直接鎖定為未來的養老金,穩定且可靠,還有保險承保、擔保人兜底等。

據公開數據顯示,湖南地區已有至少40家銀行落地了“養老貸”產品。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見