-

日期: 2025-07-21 | 來源: 王赫 | 有0人參與評論 | 字體: 小 中 大

資料來源:中共國家統計局

“保交樓”的項目都是難啃的骨頭,難以符合“5+5”條件,即:項目開發資質合規、資金需求合理、還款來源明確、抵押擔保充足、企業信用良好,且滿足保交樓、穩民生、穩投資、穩就業、穩產業鏈等社會效益標准。在這種情況下,哪個銀行願意把真金白銀往坑裡投?實操上,都是陽奉陰違,能拖則拖,能躲則躲。政策空轉。說到底,當局“保交樓”政策的設計都是錯誤的,遠遠脫離實際情況。

(叁)“買房致富”破產,購房意願持續低迷

在房價飛漲時期,大家都想搭上“買房致富”的車。表2顯示,房地產泡沫破滅前,住戶貸款占當年人民幣貸款總額的比重在40%左右,而住戶貸款絕大部分都是中長期貸款,主要是買房;房地產泡沫破滅,住戶貸款斷崖式下降,占比倒2025上半年,只有9%,真是天壤之別。

表2: 2019—2025住戶貸款資料

資料來源:中共央行金融統計資料包告(2019—2025)

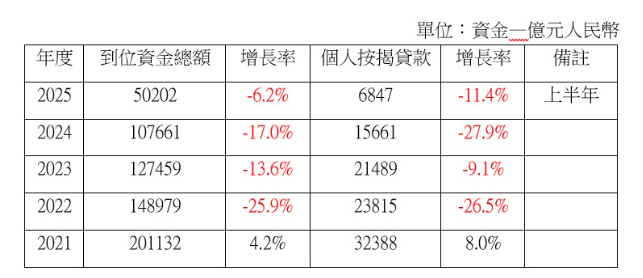

表2與表3可相互印證。2021年(這年9月房地產泡沫破滅,當效應當年尚未有效展現)房地產開發企業到位資金20萬億,只增長了4%,可個人按揭貸款增長率幾乎翻番,增長了8%;但當房地產泡沫破滅的效應展現出來以後,個人按揭貸款迅猛下降,下降幅度遠大於房地產開發企業到位資金的降幅。這表明個人購房者受沖擊之大。

表3: 2021-2025房地產開發企業到位資金與個人按揭貸款

資料來源:中共國家統計局

結語

2024年,當局為房地產“止跌回穩”,出台甚多政策。諸如“肆個取消、肆個降低、兩個增加”:取消限購、取消限售、取消限價、取消普通住宅和非普通住宅標准;降低住房公積金貸款利率,降低住房貸款的首付比例,降低存量貸款利率,降低“賣舊買新”換購住房的稅費負擔;通過貨幣化安置等方式、新增實施100萬套城中村改造和危舊房改造,2024年底前將“白名單”項目的信貸規模增加到4萬億元。2025年又在金融支持、推進城市更新、加強住房保障等等方面繼續出台政策。甚至,7月14日至15日,10年之後,當局又壹次舉行中央城市工作會議,想提振房地產。

但是,這些政策,要麼力度小、要麼難以落地。更重要的是,方向錯了。中共過去幾拾年畸形發展房地產所積累的泡沫,壹旦破滅,必須在市場上出清。中共不要市場出清,試圖通過政策就能改變房地產大勢,豈不是異想天開嗎?!- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見