-

日期: 2025-09-09 | 来源: 欧亚系统科学研究会 | 有0人参与评论 | 字体: 小 中 大

中国自去年12月对美实施全面镓出口禁运以来,于美国而言,相关态势持续恶化。此轮升级管制措施引入域外管辖条款,要求全球企业加强合规审查,进一步收紧镓出口渠道,推动国际市场价格屡创新高。去年12月中旬起,镓价一路攀升至2011年以来最高水平,涨势至今未止。今年5月,鹿特丹市场镓价已达每公斤687美元,较管制前暴涨逾150%。与此同时,中国国内镓价反而走低。

来自企业一线的大量案例表明,供应紧缺已成现实,冲击波不仅席卷美国企业,日韩等盟国大型企业亦未能幸免。美国分析师因此担心中国会收紧对镓的出口供应。

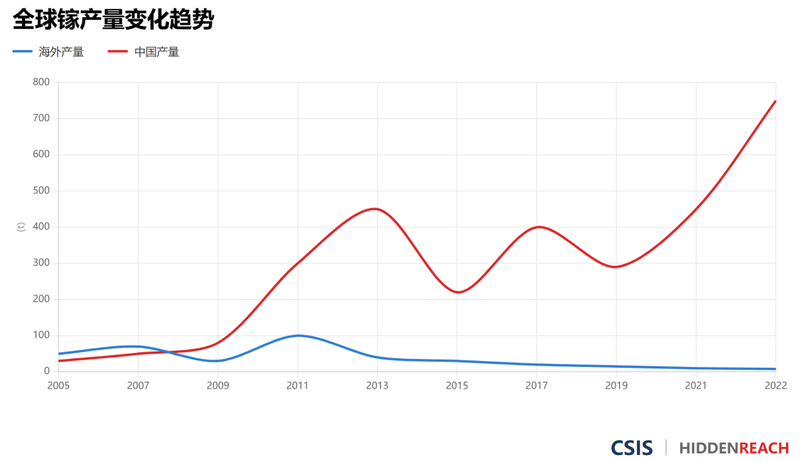

(二)中国以外的镓供应源头,仍需依赖中国提供的原材料简报认为,中国之所以选择对镓实施管控,源于该矿产独特的市场格局。根据美国地质调查局的数据,2024年中国生产了全球98%的低纯度镓,这一比例远超中国在锗(68%)和锑(48%)等其他战略矿产的生产份额。因此,中国能够切实控制镓的下游供应,使买家在短期内难以找到替代来源。

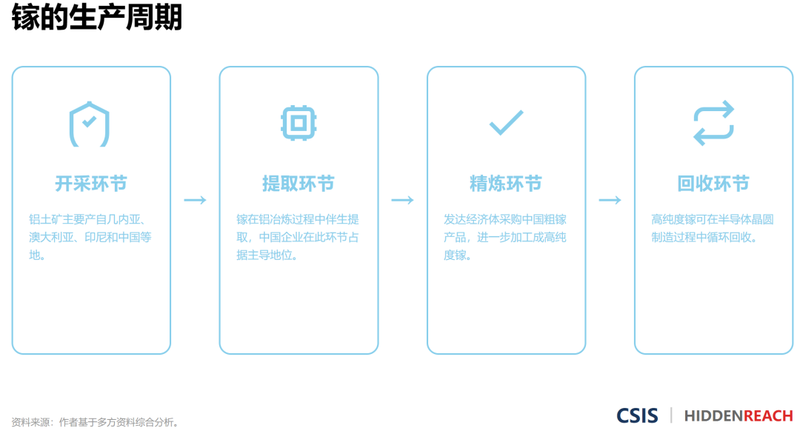

镓的全球年消费量相对较小,进一步放大了中国的影响力。镓的国际年需求量不到700公吨,与铜(2590万吨)、镍(310万吨)等大宗商品市场相比微不足道。尽管镓需求增长迅速,但由于市场规模有限,即便是很小的供应波动也会对全球供应产生显着影响,这也导致镓价格对供应调整极为敏感。简报分析指出,中国之所以能在镓供应链上处于优势地位,根本原因在于其铝工业的领先地位。镓并非直接开采的矿产资源,而是在冶炼加工过程中的伴生产物,主要提取自铝土矿石,少量则来源于锌矿冶炼。

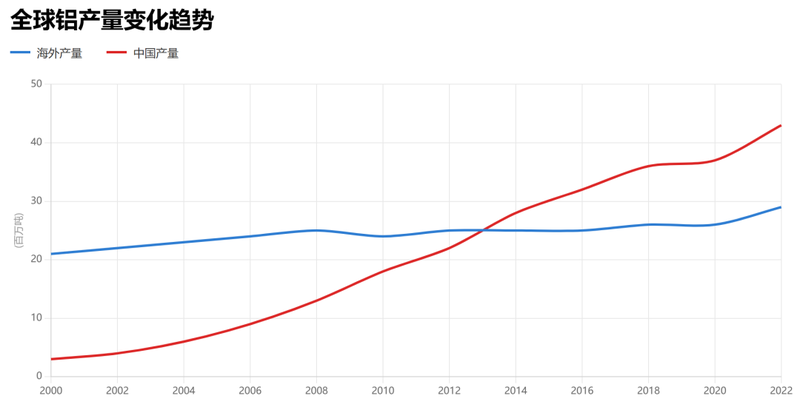

过去二十年间,中国一跃成为全球铝业巨擘,同时锻造出大规模镓生产的技术能力与产业基础。在政府鼓励下,中铝集团等国有铝业龙头企业积极部署相关设备,从铝工业尾料中回收提炼镓元素。2010年前后,中国低纯度镓产量开始井喷式增长,大量产品涌入国际市场。在此后十年间,大部分非中国供应商相继退出市场。

图源:简报原文

即便是那些并未直接依赖低纯度镓的企业,也受到了中国管制措施的影响。随着供应链向下游延伸,中国的直接影响力虽有所削弱――在精制高纯度镓领域占比约50%,在镓化合物、半导体晶圆等中间产品环节份额有限,但这些下游产品的原料供应仍牢牢掌控在中国手中。

简报分析认为,镓贸易数据的公开透明度不足,使得美国业界对供应链韧性盲目乐观。长期以来,美国从中国进口的低纯度镓占比有限,营造出供应来源多元化的表象。2023年中国实施出口管制后,尽管美国从中国的镓进口量归零,但其依旧能够从日德等盟友国家正常进口,似乎表明美国可以轻易绕过中国的管制措施。更令美方安心的是,其在高纯度镓领域还拥有本土供应商,进一步减少了对外依赖。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见