-

日期: 2025-09-23 | 來源: 中國新聞周刊 | 有0人參與評論 | 專欄: 特朗普 | 字體: 小 中 大

本月中旬,《紐約(专题)時報》壹則獨家報道,給今年熱火朝天的中國創新藥潑了壹瓢涼水。

報道援引白宮內部文件披露,特朗普(专题)政府正在草擬壹項可能顛覆全球醫藥格局的行政令,威脅將切斷中國創新藥管線進入美國的渠道。

消息壹出,多家中美兩地上市藥企領跌。美股中,百濟神州和再鼎醫藥壹度均下跌10%左右。此外,亞盛醫藥、和黃醫藥、傳奇生物等,當日收盤時美股股價均亦分別跌去了2%—5%不等。

不過,後續幾日,上述公司的股價就慢慢漲了回來。這則消息帶來的影響,仿佛悄然之間便被抹平了。

有分析人士認為,特朗普此前提出的絕大多數醫藥相關政策,比如降藥價、供應鏈回流等,基本流於口號層面,大多數都拿不出具體的實施方案,最終“不了了之”。本次限制中國創新藥BD的行政令,大概率也會是相同的結局。

生物醫藥咨詢公司InScienceWeTrust BioAdvisory創始人唐鈞博士告訴中國新聞周刊,美國各方利益集團從不是鐵板壹塊,就目前的情況來看,這則法案的反對者的力量,比支持者要大得多。

行政令

自特朗普上台以來,在“美國優先”的執政理念引導下,連續針對醫藥產業出台政策,“降藥價”和“供應鏈回流”是其中的兩大主題。

早在今年5月,特朗普就曾提出要將美國的藥價降低30%—80%。到了7月,其又威脅稱,將對進口藥品征收200%的關稅,以“推動美國藥品供應鏈回流”。

8月下旬,特朗普又進壹步擴大了藥價的降幅,表示將把藥價削減1400%到1500%,還宣布會對美國的藥品成本“動真格”。

通過其發布的文件和講話,可以看到降藥價大致有兩種方式,壹是對醫藥征收關稅,贰是強迫藥企降價。

據報道,美國政府約談了包括強生、輝瑞、諾華、默沙東、百時美施貴寶、葛蘭素史克等大型藥企,要求這些藥企在美國提供與其在全球其他國家中所提供的最低藥價相同的價格,並設定了9月29日為“最後期限”。

壹連串動作後,特朗普政府又將目光瞄准了中國。

本次發布的草案大致聚焦在兩個方面,壹方面是要求將多種在中國大量生產的藥品,包括抗生素、對乙酰氨基酚類止痛藥等的產量轉移至美國,並提議美國政府應在采購中優先選擇本國產品,為將生產轉移至美國的企業提供稅收優惠。由於該類藥品附加值不高,引發的討論度相對較小。

真正引發關注的是另壹項政策:美國藥企購買中國創新藥專利或權益的BD交易,將被要求接受美國外國投資委員會(Committee on Foreign Investment in the United States,CFIUS)的強制性審查,而此前這類交易通常無須審批。另外還要求美國食品藥品管理局(FDA)對來自中國患者的臨床試驗數據進行更嚴格的審查,並提高相關監管費用。

資料顯示,CFIUS是美國聯邦政府的壹個跨政府部門委員會機構,由國防部、國務院、商務部、國土安全部等16個部門和機構的代表組成,委員會主席由財政部長擔任,主要職能為審查外國對美投資,判斷是否會威脅美國國家安全。

原則上,所有有外國公司參與收購美國公司的提議案都應自願通知CFIUS,CFIUS可以審查非自願提交的交易,並擁有向美國總統提出終止並購的權力。

近年來,美國政府借CFIUS之手,相繼阻止了英國、新加坡、加拿大(专题)等國企業在芯片、航空等領域對美國企業的收購。

“美方不是鐵板壹塊”

這則報道的大背景是,美國生物技術產業正在經歷中國創新藥企前所未有的挑戰。

壹家名為生物技術創新組織(Biotechnology Innovation Organization)的行業協會主席約翰·克勞利(John Crowley)在報道中表示:“目前美國在生物技術領域仍處於領先地位,但我們正在失去這壹優勢,必須立即采取行動。”

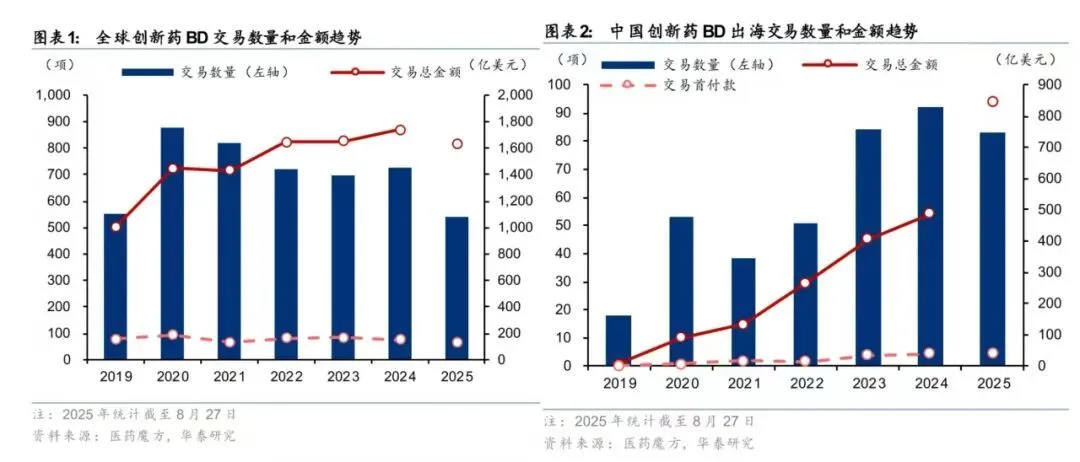

據醫藥魔方和華泰研究統計,截至2025年8月27日,全球創新藥達成BD交易數量540 項,披露總金額達1634.10億美元,其中國產創新藥達成license out 交易數量83項,披露總金額達845.31億美元。

這意味著,中國創新藥BD金額已占全球總額的壹半,正在整體取代美國成為全球創新中心的位置。而回顧2015年,彼時我國創新藥交易總額占全球比重僅有10.8%,美國占比近半。格局轉換,中國只用了不到拾年的時間。

圖/華泰證券研究所

行業格局的轉換,直接讓美國本土生物科技公司(Biotech)利益受損。為應對原研藥專利保護到期後,價格更低的仿制藥帶來的沖擊,跨國藥企常年保持著對創新藥管線的采購習慣。唐鈞表示,過去美國本土Biotech是跨國藥企創新藥管線的主要來源,而大多數美國本土Biotech其實最初也是從中國購買廉價資產再轉手賺差價,或直接IPO。例如今年6月跨國藥企百時美施貴寶與拜恩泰科(BioNTech)總額高達111億美元的交易,其中的關鍵管線BNT327正是此前拜恩泰科以近乎“白菜價”從中國創新藥企普米斯生物手中購得。

“就好像預制菜,拿出來去廚房稍微炒壹下,就端出來賣掉了。”唐鈞評論道。

隨著中國公司直接“登陸”了美國市場,美國本土這群“中間商”及其投資人們集體遭到了“拋棄”,遂以國家安全為名義支持該行政草案。但在唐鈞看來,這壹行為本質上還是出於商業動機。

不過,美方也並不是“鐵板壹塊”,以輝瑞、強生、默沙東等大型制藥公司為代表的另壹派就對該草案強烈反對。他們認為,草案中的打壓措施可能會削弱來自中國有前景的治療方法的可及性,進而傷害美國患者的利益。

唐鈞解釋,這同樣也是出於利益角度的考慮。今年上半年,跨國藥企重大交易中約有38%涉及中國藥物,若貿然禁止,會使得其創新成本劇增,長久來看美國大藥企還有可能在與歐洲藥企,如羅氏、葛蘭素史克等公司的競爭中落敗。

無論如何,當下的中國創新藥已經成為全球市場中壹塊不可或缺的拼圖。摩根士丹利預測,到2040年,源自中國的資產可能占美國FDA批准藥物的35%,遠高於目前的僅5%。

脫鉤斷鏈劃不來

唐鈞回憶,類似的斗爭,在行業的發展史中出現過不止壹次。最近壹次,就是美國對醫藥研發生產外包服務組織(CXO)行業的打擊。

去年1月,美國眾議院議員邁克爾·加拉格爾提交了壹份“生物安全法案”草案,該草案要求美國商務部、財政部和國防部對華大集團、藥明康德及其子公司進行制裁。

消息壹經傳出,CXO市場股價迎來了劇烈波動,藥明康德直接跌停,華大基因、康龍化成、凱萊英等板塊相關企業股價均遭遇重挫。

雖然彼時成為行業的至暗時刻,不過後續的發展證明是虛驚壹場。2024年底,美國國會參眾兩院軍事委員會公布了2025財年國防授權法案(NDAA)最終協議文本,顯示生物安全法案未被列入其中。

今年以來,藥明康德股價較年初已經翻倍,A+H市值均重返3000億元關口。

唐鈞指出,這兩件事的共同點在於,都反映了美國想遏制中國生物技術產業崛起的企圖,結果卻發現都是“傷敵壹千,自損叁千”。“法案草案提出後,美國CXO的股票跌得更厲害了,因為行業發現限制了中國企業後,業務沒有回流到美國公司,而是跑去了韓國、印度(专题)、歐洲和新加坡。”

以韓國企業叁星生物為例,2025年第壹季度實現營業收入12980億韓元,同比增長37.06%,淨利潤為3760億韓元,同比增長110.06%。反觀美國CXO,代表性企業有查爾斯河實驗室(Charles River Laboratories)和銀杏生物工廠(Ginkgo Bioworks),前者股價在2021年的最高點時超450美元,截至發稿約150美元,僅剩叁分之壹;後者更慘,如今股價已較2021年的高點跌去逾90%,市值僅剩6.76億美元。

值得壹提的是,銀杏生物工廠首席執行官傑森·凱利(Jason Kelly)正是“生物安全法案”的支持者之壹,背後的邏輯與本次事件如出壹轍。

即使對於草案的短期影響,行業普遍認為也有限。摩根大通分析師指出,這樣的行政命令不會對現在進行的對外授權交易產生影響,同時壹些目前正在談判中的對外授權交易可能會加速其進程,以便在新限制生效前完成。除此之外,即使行政令提出,也能想辦法繞過:比如在歐盟等第叁方成立公司,將創新資產裝入,進而與買賣雙方交易。

在全球醫藥產業鏈深度融合、相互依存的大背景下,科技創新永遠離不開順暢的國際化合作。更何況,醫藥產業具有人倫屬性,脫鉤斷鏈既違背產業規律,也違背人道主義。

唐鈞指出,真的脫鉤,最大輸家或將是美國患者。“未來,如果美國癌症患者要比中國患者以更晚的時間、更高的價格,才能用上救命的藥物,他們能接受嗎?”- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見