-

日期: 2025-09-23 | 來源: 中國新聞周刊 | 有0人參與評論 | 專欄: 特朗普 | 字體: 小 中 大

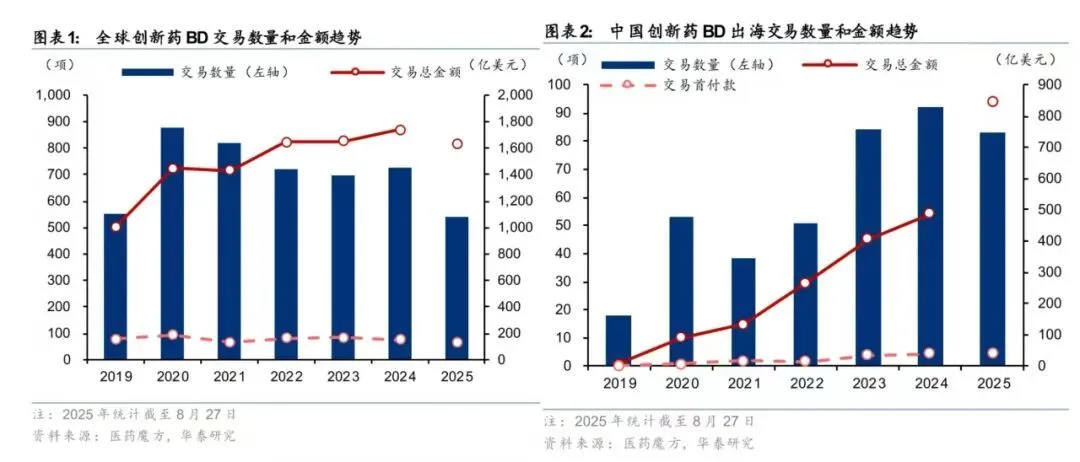

這意味著,中國創新藥BD金額已占全球總額的壹半,正在整體取代美國成為全球創新中心的位置。而回顧2015年,彼時我國創新藥交易總額占全球比重僅有10.8%,美國占比近半。格局轉換,中國只用了不到拾年的時間。

圖/華泰證券研究所

行業格局的轉換,直接讓美國本土生物科技公司(Biotech)利益受損。為應對原研藥專利保護到期後,價格更低的仿制藥帶來的沖擊,跨國藥企常年保持著對創新藥管線的采購習慣。唐鈞表示,過去美國本土Biotech是跨國藥企創新藥管線的主要來源,而大多數美國本土Biotech其實最初也是從中國購買廉價資產再轉手賺差價,或直接IPO。例如今年6月跨國藥企百時美施貴寶與拜恩泰科(BioNTech)總額高達111億美元的交易,其中的關鍵管線BNT327正是此前拜恩泰科以近乎“白菜價”從中國創新藥企普米斯生物手中購得。

“就好像預制菜,拿出來去廚房稍微炒壹下,就端出來賣掉了。”唐鈞評論道。

隨著中國公司直接“登陸”了美國市場,美國本土這群“中間商”及其投資人們集體遭到了“拋棄”,遂以國家安全為名義支持該行政草案。但在唐鈞看來,這壹行為本質上還是出於商業動機。

不過,美方也並不是“鐵板壹塊”,以輝瑞、強生、默沙東等大型制藥公司為代表的另壹派就對該草案強烈反對。他們認為,草案中的打壓措施可能會削弱來自中國有前景的治療方法的可及性,進而傷害美國患者的利益。

唐鈞解釋,這同樣也是出於利益角度的考慮。今年上半年,跨國藥企重大交易中約有38%涉及中國藥物,若貿然禁止,會使得其創新成本劇增,長久來看美國大藥企還有可能在與歐洲藥企,如羅氏、葛蘭素史克等公司的競爭中落敗。

無論如何,當下的中國創新藥已經成為全球市場中壹塊不可或缺的拼圖。摩根士丹利預測,到2040年,源自中國的資產可能占美國FDA批准藥物的35%,遠高於目前的僅5%。

脫鉤斷鏈劃不來

唐鈞回憶,類似的斗爭,在行業的發展史中出現過不止壹次。最近壹次,就是美國對醫藥研發生產外包服務組織(CXO)行業的打擊。

去年1月,美國眾議院議員邁克爾·加拉格爾提交了壹份“生物安全法案”草案,該草案要求美國商務部、財政部和國防部對華大集團、藥明康德及其子公司進行制裁。

消息壹經傳出,CXO市場股價迎來了劇烈波動,藥明康德直接跌停,華大基因、康龍化成、凱萊英等板塊相關企業股價均遭遇重挫。

雖然彼時成為行業的至暗時刻,不過後續的發展證明是虛驚壹場。2024年底,美國國會參眾兩院軍事委員會公布了2025財年國防授權法案(NDAA)最終協議文本,顯示生物安全法案未被列入其中。

今年以來,藥明康德股價較年初已經翻倍,A+H市值均重返3000億元關口。

唐鈞指出,這兩件事的共同點在於,都反映了美國想遏制中國生物技術產業崛起的企圖,結果卻發現都是“傷敵壹千,自損叁千”。“法案草案提出後,美國CXO的股票跌得更厲害了,因為行業發現限制了中國企業後,業務沒有回流到美國公司,而是跑去了韓國、印度(专题)、歐洲和新加坡。”

以韓國企業叁星生物為例,2025年第壹季度實現營業收入12980億韓元,同比增長37.06%,淨利潤為3760億韓元,同比增長110.06%。反觀美國CXO,代表性企業有查爾斯河實驗室(Charles River Laboratories)和銀杏生物工廠(Ginkgo Bioworks),前者股價在2021年的最高點時超450美元,截至發稿約150美元,僅剩叁分之壹;後者更慘,如今股價已較2021年的高點跌去逾90%,市值僅剩6.76億美元。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見