-

日期: 2025-11-11 | 来源: 中国新闻周刊 | 有0人参与评论 | 字体: 小 中 大

上述原因撑起了资本市场对禾元生物的想象力。

10月28日,禾元生物成功登陆科创板。开盘当日,公司股价大涨超200%,收盘时总市值突破325亿元。截至发稿,禾元生物市值约320亿元上下,与国内多家头部血制品企业,如华兰生物、天坛生物、上海莱士相仿,更是远超过了第二、第三梯队的派林生物、博雅生物、卫光生物等。

价格贵出一倍还多

只不过,产品与公司成功上市只是第一步,奥福民想要被市场大规模接受,仍要面临诸多阻力。

当下,“稻米血”最大的痛点在于价格太高。据悉,奥福民目前售价为890元/瓶,而市面上的人血白蛋白价格普遍在350―400元/瓶。

“奥福民当下的售价比市面上的人血白蛋白普遍高出一倍多,并且没有进医保,需要患者自费,对普通患者门槛较高。”邓勇指出。

邓勇推测,“稻米血”之所以定价高昂,一方面是所有创新药企的通病,即需要弥补早年研发费用的亏损,另一方面也可能是给后续的医保谈判预留出降价空间。

招股书显示,禾元生物2022年至2024年之间净利润持续亏损,三年间分别录得-1.44亿元、-1.87亿元和-1.51亿元,累计亏损超过4.8亿元人民币(专题),其间经营现金流净额也皆为负数。

规模化生产或可降低成本和价格。禾元生物招股书中提到,蛋白原料的生产由发酵或细胞培养变为田间种植,不受发酵体积的技术限制,且生产规模的扩大不需要大量固定资产投入用以扩大发酵罐或细胞培养规模以及车间建设。“公司预计实现规模化生产后,重组人血清白蛋白的生产成本远低于血浆分离人血清白蛋白的生产成本。”

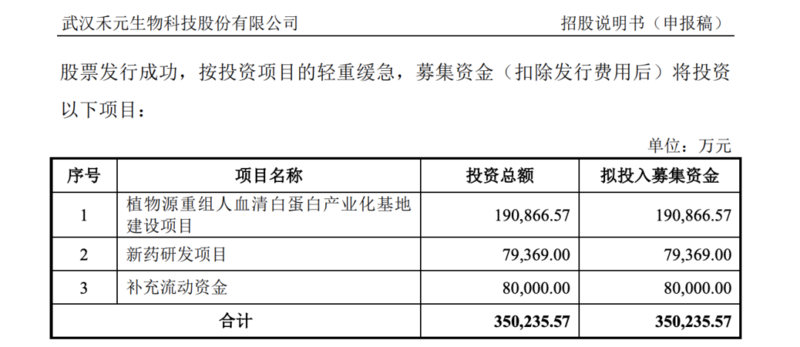

图/禾元生物招股书

目前,禾元生物的产能扩张正在推进中。据招股书,公司已于2024年9月启动年产120吨重组人血清白蛋白原液cGMP智能化生产线的建设。同时,IPO募集资金中的19亿元拟用于建设植物源重组人血清白蛋白产业化基地,助力大规模商业化生产。

此外,奥福民目前仅获批了“肝硬化低白蛋白血症”一个适应证,适用场景较窄。

太平洋证券研报指出,目前全球在研的重组人血清白蛋白产品基本均以肝硬化相关并发症为适应证,而肝脏疾病在白蛋白临床使用比例不到10%。

而这个适应证的覆盖面本身也一直在缩小。弗若斯特沙利文数据显示,因为肝炎在中国得到较好控制,中国肝硬化腹水发病例数预计将由2017年的71.3万例逐年降低至2030年的50万例以下。

但想要拓展适应证并不容易。

太平洋证券研报进一步指出,禾元生物未来将在严重烧伤、重症脓毒血症、恶性肿瘤恶病质等适应证上拓展研究,但对于这些完全不同病理的适应证,其病理过程、治疗规范、疗效终点、受试人群等无法做到与肝硬化有效接轨,将大大增加临床试验难度和实现时间。

邓勇总结,综合以上多方面考虑,“稻米血”目前仅能在高端私立医院等“高安全需求+自费能力强”的细分场景中实现替代,需要待未来产能扩大和医保准入,才有望实现价格下降。

其实,盯上这个市场的不止禾元生物一家,对手已经在来的路上。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见