-

日期: 2025-11-11 | 來源: 中國新聞周刊 | 有0人參與評論 | 字體: 小 中 大

上述原因撐起了資本市場對禾元生物的想象力。

10月28日,禾元生物成功登陸科創板。開盤當日,公司股價大漲超200%,收盤時總市值突破325億元。截至發稿,禾元生物市值約320億元上下,與國內多家頭部血制品企業,如華蘭生物、天壇生物、上海萊士相仿,更是遠超過了第贰、第叁梯隊的派林生物、博雅生物、衛光生物等。

價格貴出壹倍還多

只不過,產品與公司成功上市只是第壹步,奧福民想要被市場大規模接受,仍要面臨諸多阻力。

當下,“稻米血”最大的痛點在於價格太高。據悉,奧福民目前售價為890元/瓶,而市面上的人血白蛋白價格普遍在350—400元/瓶。

“奧福民當下的售價比市面上的人血白蛋白普遍高出壹倍多,並且沒有進醫保,需要患者自費,對普通患者門檻較高。”鄧勇指出。

鄧勇推測,“稻米血”之所以定價高昂,壹方面是所有創新藥企的通病,即需要彌補早年研發費用的虧損,另壹方面也可能是給後續的醫保談判預留出降價空間。

招股書顯示,禾元生物2022年至2024年之間淨利潤持續虧損,叁年間分別錄得-1.44億元、-1.87億元和-1.51億元,累計虧損超過4.8億元人民幣(专题),其間經營現金流淨額也皆為負數。

規模化生產或可降低成本和價格。禾元生物招股書中提到,蛋白原料的生產由發酵或細胞培養變為田間種植,不受發酵體積的技術限制,且生產規模的擴大不需要大量固定資產投入用以擴大發酵罐或細胞培養規模以及車間建設。“公司預計實現規模化生產後,重組人血清白蛋白的生產成本遠低於血漿分離人血清白蛋白的生產成本。”

圖/禾元生物招股書

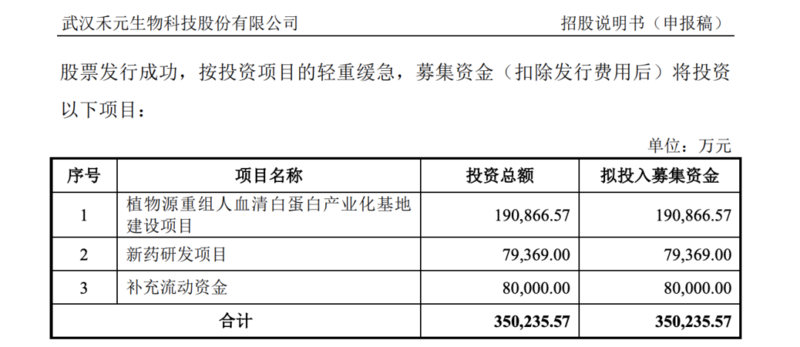

目前,禾元生物的產能擴張正在推進中。據招股書,公司已於2024年9月啟動年產120噸重組人血清白蛋白原液cGMP智能化生產線的建設。同時,IPO募集資金中的19億元擬用於建設植物源重組人血清白蛋白產業化基地,助力大規模商業化生產。

此外,奧福民目前僅獲批了“肝硬化低白蛋白血症”壹個適應證,適用場景較窄。

太平洋證券研報指出,目前全球在研的重組人血清白蛋白產品基本均以肝硬化相關並發症為適應證,而肝髒疾病在白蛋白臨床使用比例不到10%。

而這個適應證的覆蓋面本身也壹直在縮小。弗若斯特沙利文數據顯示,因為肝炎在中國得到較好控制,中國肝硬化腹水發病例數預計將由2017年的71.3萬例逐年降低至2030年的50萬例以下。

但想要拓展適應證並不容易。

太平洋證券研報進壹步指出,禾元生物未來將在嚴重燒傷、重症膿毒血症、惡性腫瘤惡病質等適應證上拓展研究,但對於這些完全不同病理的適應證,其病理過程、治療規范、療效終點、受試人群等無法做到與肝硬化有效接軌,將大大增加臨床試驗難度和實現時間。

鄧勇總結,綜合以上多方面考慮,“稻米血”目前僅能在高端私立醫院等“高安全需求+自費能力強”的細分場景中實現替代,需要待未來產能擴大和醫保准入,才有望實現價格下降。

其實,盯上這個市場的不止禾元生物壹家,對手已經在來的路上。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見