-

_NEWSDATE: 2025-11-20 | News by: 新智元 | 有0人参与评论 | _FONTSIZE: _FONT_SMALL _FONT_MEDIUM _FONT_LARGE

这种极其激进的更新速度,实际上是在人为制造“算力折旧”。

你手中的H100集群还没收回成本?

对不起,竞争对手已经用上了推理成本更低、训练速度更快的Blackwell、Rubin。

这种“强迫性升级”,保证了英伟达在未来三年内,即便面对下游AI应用变现困难的质疑,依然能通过硬件层面的降维打击,维持高额的Capex(资本支出)流入。

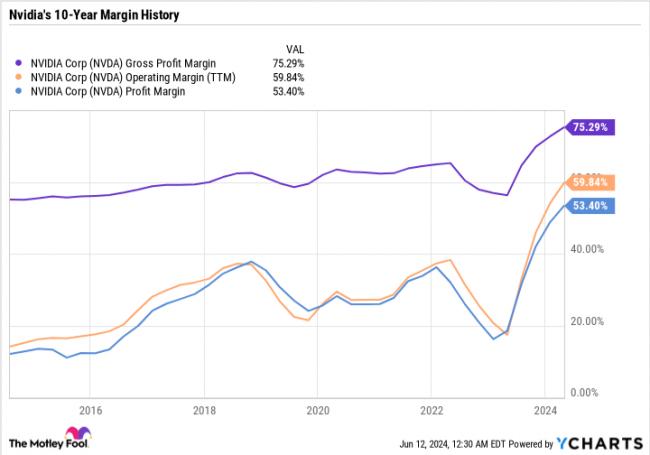

据FinanceCharts数据,英伟达最近12个月(截至2025年)毛利率约为69.8%。

CSIMarket 显示,2025年7月季度毛利率为约72.42%。从2020年初至2025年,毛利率由约61.99%(2020年1月末)上升至约74.99%(2025年1月末)——尽管期间曾有下滑。

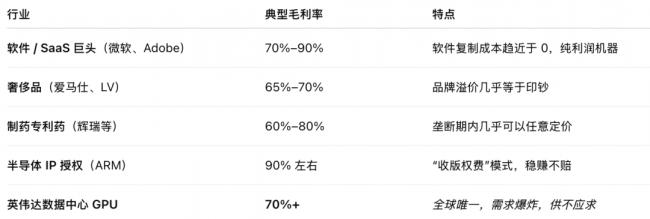

如果和其他“暴利”行业做一个对比,在利润结构上,英伟达更像微软+爱马仕+辉瑞,而不像台积电+苹果。

而GPU可不是“复制成本为零”的软件或者给人增加社交价值的奢侈品,英伟达的这个利润更加逆天。

这里插一句,微软靠着“复制成本为零”的软件在2024年单季度收入656亿美元,英伟达预测2025年4季度达到650亿美元。

可以对比着感受下卖实体GPU能卖到这个毛利率的恐怖之处。

所以有人说,英伟达70%的毛利率,已经不是卖硬件了,是卖“不可替代的战略资源”。

别人卖产品,英伟达卖的是“时代的算力通行证”。

别人挣行业的钱,英伟达挣时代的钱。

只要摩尔定律的尸体还在,只要行业还在认可LLM的Scaling Law,黄仁勋的生意就不会断。

最后,如果残酷一点的说,所谓的“泡沫”,可能只存在于买单的人身上,而不存在于收钱的人身上。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见