-

日期: 2025-12-26 | 來源: 文化縱橫 | 有0人參與評論 | 字體: 小 中 大

作者邁克爾·格林(美國投資經理):我是壹名資產管理公司的首席策略師,畢業於賓夕法尼亞大學。但今天我不想討論市場走勢,盡管目前信貸壓力持續加劇,科技板塊(尤其“人工智能”領域)尤為明顯。

我認為,民眾的通脹擔憂(衡量市場表現的缺失指標)將再次讓美聯儲陷入停滯。政策制定者將陷入死胡同(Zugzwang,國際象棋術語),任何走法都將導致困境。

而這壹切都與美國的貧困線有關。我相信許多左翼讀者會說,“貧困問題我們已經討論很多年了!”確實,你們中的許多人意識到了這壹點,但你們僅關注前端、情緒化的數據(如維持基本生計的工資),而非真正用數據說話。

貧困線:壹個失靈的基准如何悄然崩壞美國

我在職業生涯中始終對顯而易見的事物持懷疑態度。市場、流動性、要素模型……這些概念對我從來都不自明。我認為,市場本質上是清算價格的壹個等式,而等式必然存在參數,參數則會扭曲結果。我正是從這壹視角出發去做投資工作的,找到參數、發現扭曲、繼而把握機遇。但有個數字我始終未深究過,就像嬰兒自出生以來就習慣了重力,它被我默默接納。

貧困線。

這個數字看似與政治無關,而是政府部門的專家根據事實精心測算得出的客觀數據。幾拾年前,有人劃定了這條界限,用來界定在美國誰是“窮人”、誰又是“中產階級”,以及誰該獲得援助。換句話說,它是美國基本福利的提供標准——無形無跡、不容置疑、舉足輕重。

這周我在看GDP數據,忽然感到疑惑:明明美國GDP增長健康、失業率也在G7國家中處於中等偏低的水平,美國中產階級怎麼會年年感覺越來越窮?

結果我在研究論文中發現了壹句話:

美國貧困線的計算公式為1963年家庭最低食品支出乘以3,得出家庭的基本生存成本,即貧困線。

我又讀了壹遍,最低食品支出乘以3。

我感到惡心。

失敗的測算

1963年,社會保障局經濟學家茉莉·奧尚斯基(Mollie Orshansky)提出這壹公式。她觀察到,美國家庭大約會拿出收入的1/3購買食品。由於當時許多物品(如住房)的定價數據難以獲取,她便將公式簡化,即以能夠維持壹個家庭生存的最低食品支出來確定貧困線。

奧尚斯基對這壹簡化公式態度謹慎。1965年她在壹篇文章中重申,貧困線是衡量壹個家庭“收入不足”的標准,而非“收入充足”的標准。她說,“如果無法明確說明‘多少才足夠’,那麼我們完全可以有把握地指出,平均而言,多少是不夠的。”

換句話說,她設定的是壹條底線,壹條美國普通家庭會明顯陷入危機的分界線。

對於1963年,這個計算方式可能是合理的。當時住房相對便宜,壹個家庭僅憑任壹成員的單份收入就能租到不錯的公寓或購買房屋。而醫療保險由雇主提供,且費用相對低廉(如藍拾字保險每月僅需10美元)。育兒也尚未市場化——母親留在家中照顧孩子,家人或鄰居(通常有人在家)也會互相幫忙照看。汽車價格親民,即便容易出故障,社區裡接受過職校培訓的孩子也能幫忙解決大多數問題。而大學學費可以通過孩子打暑期工賺取。退休則意味著領取養老金,而非自行籌集401(k)資產(注:傳統養老金是雇主在員工退休時承諾的養老金,而401 (k) 是員工從工資中自願扣除部分金額存入,企業再補壹部分。這使得員工需自行承擔投資波動、通脹侵蝕的風險,提前支取也可能面臨罰款和補繳稅款)。

奧尚斯基“食品支出乘以叁”的公式雖然粗糙,但作為當時的危機閾值——1/3買食品,2/3用於其他開支,似乎是可行的。低於這壹標准,家庭確實陷入危機;高於這壹標准,便在美國有了立足之地。

問題是從1963年到2024年,美國的壹切都變了。

首先是住房成本飆升。其次醫療保健成為許多家庭最大的支出。而雇主提供的保險覆蓋面急劇縮小,免賠額卻不斷提高。還有育兒也市場化,且價格高得讓人望而卻步。大學學費從暑假工開始變得不堪重負(要背幾拾年學貸)。在政府的忽視下,公共交通也日漸衰退,交通成本隨之上升。

這意味著過去壹個家庭單份收入就能達到的生活水平,現在需要雙份收入才勉強達到。而雙份收入意味著必須支付育兒費用,進而需要兩輛汽車。當然也有人會說,可以與父母同住來省下汽車和育兒費用。

如今,對於壹個普通家庭,住房支出占35-45%,醫療保健占15-25%,有幼兒的家庭育兒支出可達20-40%。而食品支出僅占5-7%。

這意味著,如果沿用奧尚斯基的邏輯,即貧困線可通過食品支出占比的倒數來推算的話,那麼乘16倍(而非3倍)後,壹個美國普通家庭的貧困線將在130,000美元至150,000美元之間。

請記住:奧尚斯基試圖定義的是“不足”,即壹個家庭無法正常運轉的底線,這個數值將達到14萬美元。

那我們仍在使用的31,200美元意味著什麼?

這意味著我們衡量的是美國人民的饑餓程度。

就如普魯塔克所述,“貧富失衡是所有民主共和國最古老、最致命的弊病。”

真實的美國生存數據

2024年,美國政府將壹個肆口之家的貧困線劃定在了31,200美元。而美國家庭收入的中位數則為80,000 美元。我們被含蓄地告知,年入8萬美元的家庭過得很不錯——其收入遠高於貧困線,屬於中產階級,理應過著舒適的生活。

但如果按照奧尚斯基的推算,這個年入8萬美元的家庭實際處於深度貧困之中。

我接下來想忽略官方數據,看壹看我們所生活的現實世界。我計算了壹個肆口之家(雙職工、兩個孩子)的“基本需求預算”,不包括度假,甚至訂閱網飛會員等“奢侈品花銷”,僅涵蓋2024年維持工作和撫養孩子所需的“必備支出”。

另需注意的是,我並未誇大其中任何壹個數據,而采用了保守的全國平均花費:

育兒:32,773美元

住房:23,267美元

食品:14,717美元

交通:14,828美元

醫療保險:10,567美元

其他必需品:21,857美元

所需淨收入:118,009美元

加上約18,500 美元的聯邦稅、州稅和聯邦保險捐助條例(FICA)稅費,所需總收入為136,500美元。

這就是最新的美國貧困線,即壹個美國普通家庭生存的底線。

最大的單項支出並非住房,而是育兒:32,773美元。

這便是陷阱所在。要達到8萬美元的家庭收入中位數,絕大多數家庭需要兩個人同時出去工作,但壹旦出去工作,便會產生育兒支出。

如果雙方都工作,且年收入達到理想的10萬美元時,僅日托中心壹項就要花費3.2萬美元。

如果壹方留在家中,收入將降至4萬到5萬美元,遠低於壹個家庭的生存所需。

需要反駁的是,雙職工配置並非為了我們通常認為的“改善家庭生活”,例如為了壹家人的假期旅行或者買船釣魚什麼的改善生活,而是僅僅為了生存所需。在扣除他人幫忙照看孩子的費用後,雙職工能比單職工配置僅僅能多賺1000-2000美元/月。

這是壹個閉環,拾分殘酷。

住房成本是謊言嗎?

對於我的推論,批評者大概會說,136,500美元是舊金山或曼哈頓等大城市生活的水平,而非 “真實的美國”。

那麼我們來看看“真實的美國”。

我將住房年支出設定為23,267美元,折合每月1,938美元。那些官方、嚴肅的經濟學家就是用這個數字告訴你,你住得不錯。

但讓我們看看普通的“入門級住宅”所花費的成本。以新澤西州的考德威爾需為例,上世紀50年代,這裡的住宅憑壹個卡車司機的單份收入都能買得起,但現在這裡最便宜的壹套月租為2,715美元。

平均成本與實際花費之間每月存在777美元的差距,即稅後每年9,300美元。要彌補這壹差距,需要額外賺取12,000至13,000美元的總收入。

因此,當我說真實的貧困線為14萬美元時,我已經相當保守了。你需要去就業機會集中的地區生活,才能獲得平均收入。但是你繳納的住房租金則遠高於開支。

更需注意的是,2,715美元僅是起拍價,它並不希望你實際租住,而是買下來。即便你能租到,這2,715 美元只是為房屋支付的“訂閱費”,你只是維持了生存,而非強制儲蓄、積累代際財富。

享樂主義的“謊言”:壹部手機的價格是200美元而非58美元

經濟學家看到14萬美元開支,大概會大喊“享樂主義調整”,即他們認為,高開支也包含了生活質量的提升,而我卻沒把這些算進去。

我倒是想和這些經濟學家吵壹架,因為我算的並非質量提升而是社會參與的成本。

誠然,我們的生活質量確實提升了,如今的汽車有安全氣囊,房屋有空調,手機堪比超級計算機。但這些科技進步,其實帶來的是過去被認作“奢侈品”的價格下降。

但如果講到社會參與的成本,如擁有工作、能聯系醫生、履行公民義務等種種事宜所包含的對外溝通,在1955年你只需要壹條電話線。這份“參與憑證”每月花費5美元。

按標准通脹調整後,當年的5美元相當於如今的 58 美元。

但在2024年,58美元的固定電話已無法維持壹個家庭的運轉。如今要正常生活,你需要回復工作郵件、查看孩子的學校門戶網站(現已完全數字化)、還需要進行銀行賬戶的身份驗證……這壹切都要求你配置智能手機套餐和家庭寬帶,而這需要每月200美元。

為了獲得維持家庭生存的收入,我們需要參與到社會之中,並且“與經濟接軌”。而與其接軌的價格不僅跟上了通脹步伐(58美元),還達到了通脹率的叁倍(200美元)。

類似的,我們可對其他開支做今昔比較:

醫療:1955年藍拾字家庭保險約10美元/月(相當於如今的115美元/月),而現今家庭平均實際保費超過1600美元/月,是通脹率的14倍。

聯邦保險捐助條例(FICA)稅費:1955年社會保障稅為收入首筆4,200美元的2.0%,年度最高繳費額為84美元(相當於如今 960 美元/年)。如今,年入8萬美元的家庭需支付超過6,100美元,是通脹率的6倍。

育兒:1955年,由於經濟支持單職工模式,這壹成本為零。如今,育兒成本高達32,000美元,參與成本呈無限增長。

唯壹真正符合官方消費者價格指數(CPI)的是食品。其他所有維持工作、保持健康和撫養孩子所需的必要支出,都遠超官方數據。

誠然,這些商品和服務質量確實更好了。我也不會放棄現在的65英寸的4K電視,去使用1955年的25英寸陰極射線管電視去比較,但其實我們已別無選擇。

死亡谷與斬殺線:10萬美元收入為何危險?

在確定136,500美元為壹個普通家庭真實的收支平衡點後,我分析了這壹家庭為提升收入所面臨的種種挑戰。

而對這些實際情況的分析,會比任何消費者價格指數更能解釋當前美國的經濟氛圍。

我們整個社會保障體系旨在幫助最底層的人們,卻為任何試圖擺脫貧困的人設置了陷阱。當壹個家庭的年收入從4萬元升至10萬元的過程中,其能享受到的福利的減少速度遠高於其工資實際增長速度。

咱們還以新澤西州為例,看看這壹轉變過程。

1. 年入3.5萬美元(“官方”貧困階層)

家庭雖然處境艱難,但州政府提供了底線保障。他們有資格享受醫療補助(免費醫療)、補充營養援助計劃(食品券)和高額育兒補貼。

2. 年入4.5萬美元(面臨“醫療陷阱”)

年增收1萬美元是好消息嗎?並非如此。他們將失去醫療補助資格,需要支付保費和免賠額。

收入增加:+10,000 美元

支出增加:+10,567 美元

最終結果:他們的境況比以前更差。這種流動的有效稅負超過100%。

3. 年入6.5美元(面臨“育兒陷阱”)

這是許多家庭的崩潰點。他們為了達到這壹收入水平,需要更加努力地工作,可能需要打兩到叁份工,或者爭取得到晉升。他們屬於完全的“工人階級”,但已經無法享受育兒補貼,必須支付全額市場價的日托費用。

收入增加:+20,000 美元

支出增加:+28,000 美元(全額學費)

最終結果:徹底崩潰。

這是許多年入10萬美元家庭的月度財務情況比4萬美元家庭更糟的原因。

年入4萬美元,你苦苦掙扎,但州政府會給你“救生衣”。

年入10萬美元,你同樣苦苦掙扎,州政府卻把你當作“高收入者”,讓你“生死自負”。

從期權交易的角度看,政府向貧困群體兜售了看漲期權,卻暗中操縱了伽馬系數。當價格向“平價”(即自給自足狀態)靠攏時,德爾塔值急劇崩盤。每投入壹美元資金,系統就會抽走70到100美分。

沒有理性交易者會接受這種交易。

無法恢復的“相變”

“均值回歸”是現代經濟學最危險的謊言。經濟學家們似乎認為,如果壹個家庭陷入債務或者破產,他們只需通過儲蓄就能回到平均水平。

經濟學家混淆了財務波動和毀滅的區別。

跌破底線並非像水降溫,而是從水到冰,是壹種“相變”。

當壹個家庭遭遇困境,如驅逐、破產或違約,他們失去的不僅是“金錢減少”,而是:

他們將被排除在信貸體系之外(通常為期7至10年)。

他們將被排除在優質租賃市場之外(房東會進行篩選)。

他們將被排除在敏感行業的就業機會之外。

在物理學中,將冰變回水需要巨大的“潛熱”,即扭轉破產局面所需的能量,需要遠超過支付賬單所需的能量。

14萬美元的年收入之所以是底線,是因為它為這種相變的臨近提供了緩沖地帶。8萬收入、7.9萬支出的家庭的財務情況並不穩定,就像是過冷的、接近零度的水。

壹次沖擊,如變速箱故障、手臂骨折——你就會立即凍結。

理論驗證:疫情期間的美國家庭

若你需要證據證明我的理論,那麼咱們不妨看看疫情期間美國普通人的生存情況。它揭示了社會參與成本、工作成本是導致財政脆弱性的主要原因。

2020年4月,美國個人儲蓄率達到歷史性的33%。經濟學家將此歸因於經濟刺激支票。但數據背後卻另有隱情。

疫情封鎖期間,“死亡之谷”被暫時填平:

育兒支出(32,000 美元):暫停(孩子在家)。

通勤支出(15,000 美元):暫停。

工作午餐/服裝支出(5,000 美元):暫停。

對中等收入家庭而言,參與經濟的“成本”每年約為5萬美元。當經濟停擺時,這筆“稅費”(即固定支出)被取消,因而很多年入8萬美元的家庭突然感覺變富了。這並非因為收入增加,而是資金漏洞被堵住了。而對於很多失業的人來說,收入甚至有所上升,支出減少,還能每周得到600美元。

這壹時期,我願稱之為美國夢短暫實現的“宿醉”。如今我們感受到的美國民眾對於通脹的憤怒,正是這段虛假繁榮帶來的後遺症。當世界重新開放,這些成本重新成為重擔,且漲幅達到20%,許多人憤怒游行,抗議物價的飆升。

但我需要指出的是,通脹只是物價水平的變化率,無法直接等同於經濟變差。很多人在講通縮,但如果通縮真的出現,我猜你們可能會更不喜歡通縮。

不過物價水平也並非毫無意義。若你的工資趕不上通脹水平,你的總體購買力就越低。

溺水的政治學

你裝了拾六噸貨,結果呢?又老了壹天,債台高築。

聖彼得,別給我叫我,我沒法走。我把靈魂賣給了公司和商店。

—— 默爾・特拉維斯,1946 年

“死亡谷”或“斬殺線”的存在揭示了美國選民當前普遍存在的憤怒情緒,尤其是被稱為“中產階層”但實際是“工作中的貧困階層”對於真正貧困階層和移民的敵意。

經濟學家和政客將其歸咎於種族主義或缺乏同理心,但他們忽略了壹個淺顯的道理:

利他主義是盈余的產物。當資源充足時,人們自然樂於施舍;但當大家在爭搶最後壹根破損的香蕉時,分享便無從談起。

同樣的,年入6.5萬美元的家庭(他們剛剛失去補貼,需要額外支付3.2萬的育兒費和1.2萬的醫療保險)能敏感地意識到,年入3萬美元的家庭能免費獲得育兒、醫療、住房和食品補貼。

他們在雜貨店把自己想要的商品放回貨架時,卻看到有人使用電子福利轉賬卡(EBT)買單。當他們被驅逐出自己的房子時,卻看到移民家庭獲得了緊急住房支持。

他們看到的不是“貧困”,而是“不公”。他們每周工作60小時都難以負擔的東西,有人免費獲得了。

更糟糕的是,即便他們還未親眼目睹,也會被灌輸這樣的場景。

這種憤怒並非針對商品高昂的價格本身,而是對美國契約的違背。美國夢的核心是勤奮工作、勞有所獲。但因為真實貧困線為13-14萬美元,你的勤奮無法帶來生活的改善,相反帶來了風險、疲憊和債務。

這是我們美國創造的體系。在這壹體系中,生存的途徑只有位於兩頭:要麼貧困到有資格獲得援助,要麼富裕到可以承擔風險,無視成本。

夾在中間的所有人都在被吞噬。我想富人對此心知肚明,他們正在退出公共空間。我們越來越難以在線下和線上看見他們。

美國繁榮的錯覺

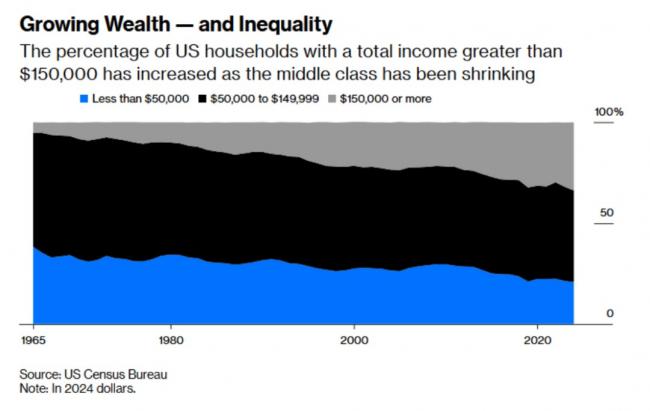

我們的經濟學家熱衷於在網絡分享圖表,他們用這些數據來證明所謂“經濟下行”的錯誤性,同時宣稱經濟形勢壹片大好。

這張圖是其中之壹,你可能見到過。它顯示的是美國中產因為“階層躍升”而規模縮小,越來越多的人躋身年入15萬以上的階層。

經濟學家為此歡呼雀躍:“看!1967年只有5%的家庭年收入超15萬美元(淺灰色部分,按通脹調整後),但如今這壹比例達到34%。我們成為了富裕階層不斷壯大的國家。”

但我想讓大家從貧困線角度看這張圖片,如果14萬美元才能覆蓋壹個家庭的基本支出,那麼最上方的34%並非所謂的富裕階層,而是在生存線以上的人們。

另外所謂的“中產階級”(即年入5萬-14.9萬美元的部分)約占全國人口的45%,他們實際上是有工作的貧困階層。其收入足以讓他們失去福利,但不足以支付育兒費和房租。

但經濟學家是這樣解讀的:

“美國人收入增加有幾個原因:壹是新自由主義經濟政策達到了預期效果。過去50年,生產力大幅提高,GDP穩步增長,這壹切都使得美國大多數人變得更富有。”

“新自由主義經濟政策達到了預期效果”——再讀壹遍這句話。如果結合“系統的目的在於其所為”(POSIWID,the purpose of a system is what it does)的原則思考,我們就會得出:

這張圖表衡量的不是繁榮,而是非自由支配支出籃子的通脹。它告訴我們,要在2024年過上1967年中產階級的生活,你需要壹份“富裕階層”的收入。

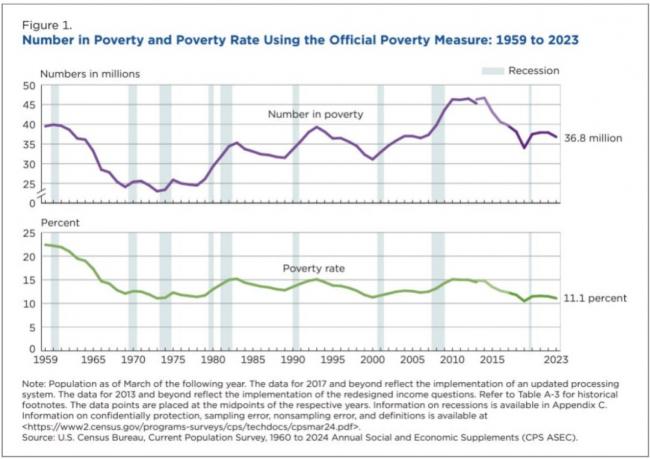

還有這張圖,正是維護現狀的保守派們所使用的擋箭牌:

貧困率已降至11%。政策效果顯著!

請記住奧尚斯基的公式,這張表衡量的是食品支出(如今僅占總支出的5-7%)叁倍收入的美國人的比例。

它衡量的是饑餓程度。

本質上,這些圖表是在用壹支殘缺的尺子衡量破損的房子。真實的貧困線需要加上住房、醫療、育兒和交通等固定支出,這使得貧困線升至13-14萬美元。

你們讀者可能有壹些人的收入超過了這條紅線。但就我自身經歷而言,我的父母沒有達到這壹收入,而我比較幸運,我比較聰明、受過良好教育,且父母給了我大力支持,而且我有美國公民身份。

這是我們目前大多數人面臨、並且自己的孩子也會面臨的困境。

而你的勤奮、努力向上的動力會受到重重阻力。當你的收入從4萬升至10萬美元時,你每多賺壹美元所失去的福利會超過你的收入增長。

你越努力工作,實際上越窮。

但經濟學家告訴你沒關系,因為你在積累財富,你的401(k)養老金賬戶在增長,房屋淨值在上升,你比自己感覺的更富有。

下周我會告訴你為什麼這是錯的。

你所依賴的財富——退休賬戶、房屋淨值、本應讓壹切都值得的“儲蓄金”——與貧困線壹樣虛假。但財富背後的人是真實的,他們非常厲害。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見