-

日期: 2025-12-31 | 来源: 钛媒体 | 有0人参与评论 | 字体: 小 中 大

根据Omdia的分析,数据中心市场份额正加速向50%逼近。过去二十多年间,数据中心在全球半导体收入中的占比始终稳定在30%至40%之间。然而,过去两年这一格局被迅速改写,数据中心市场收入实现翻倍增长,仅2023年至2025年就新增约2000亿美元,使其占全球半导体总收入的比重攀升至46%。Omdia进一步指出,2026年可能成为突破50%的关键节点。

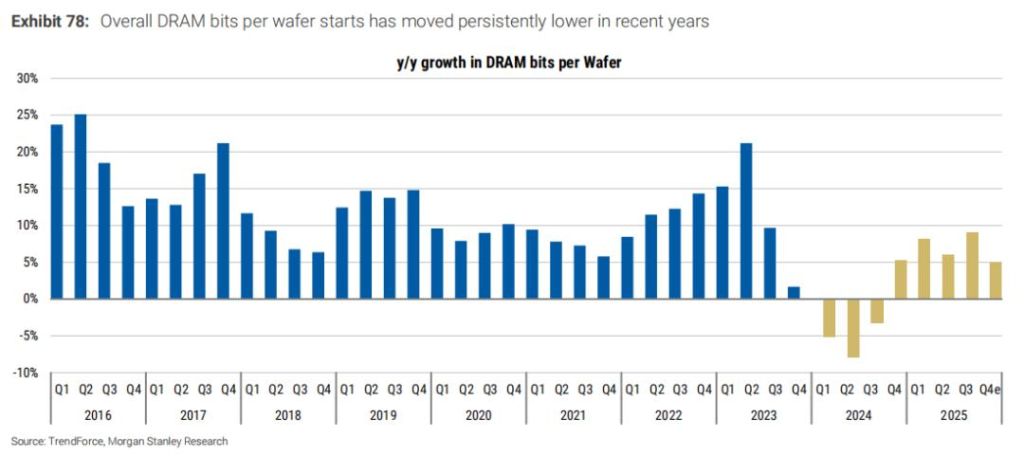

对于大家关注的存储方面,大摩认为,持续走强的人工智能(AI)技术将加剧存储芯片和逻辑芯片的短缺。在DRAM方面,预计服务器将成为2025年DRAM最大的终端市场,随着AI的持续增长,这一趋势将在2026年进一步加速。就高带宽内存而言,随着长期合约续签,我们确实观察到第一季度价格持续承压,但利润依然可观。当前格局呈现DDR5利润对HBM形成上行拉动。

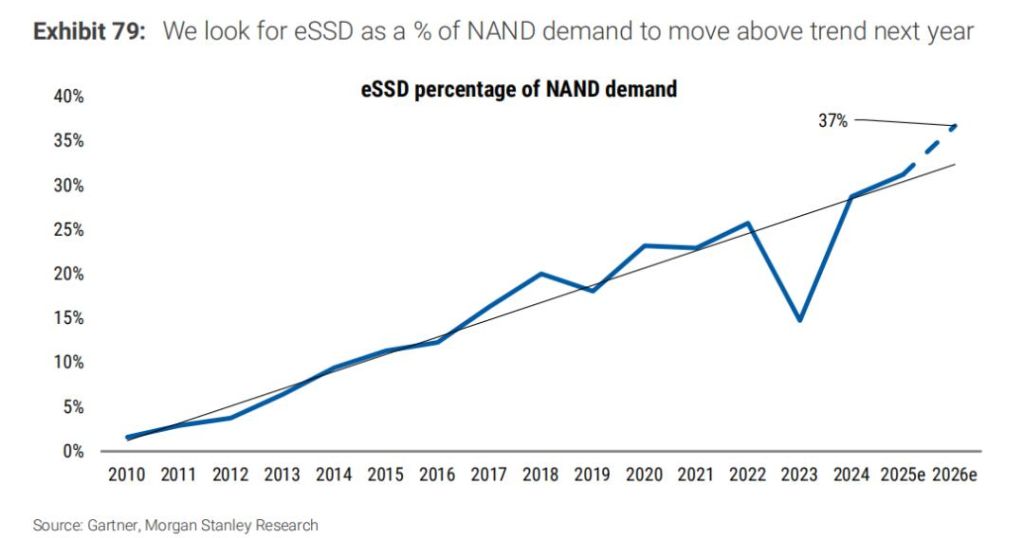

NAND方面,预计明年位增长可达20%-25%,为行业多年来的最高水平。目前大摩预计eSSD的年增长率将达到40%-50%。2026年。尽管电子固态硬盘(eSSD)市场规模的预测与估算存在差异,但鉴于超大规模采购订单的规模(主要采购商每家约40EB),且我们目前认识到这些需求主要为增量需求,我们认为市场每年新增120EB以上的eSSD容量似乎非常可行。

总体来说,大摩表示,尽管NAND芯片价格有所回升,但DRAM的利润率仍显着更高。鉴于HBMIs对晶圆起始需求的额外增加,认为投资将持续流向回报率更高的领域――DRAM领域始终是这一趋势的首选。

资本支出占比

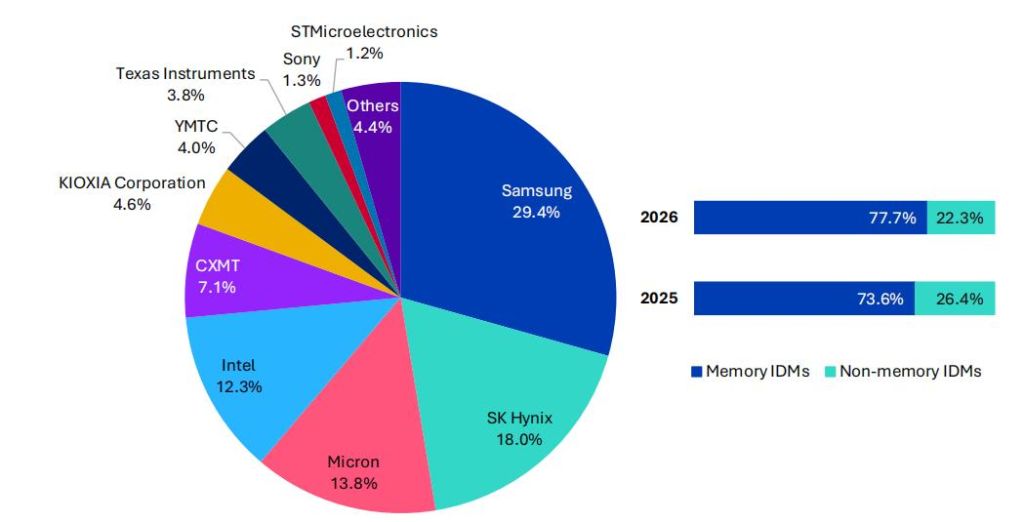

Omdia认为,内存芯片投资将于2026年加速。2026年内存芯片支出将再度飙升,使内存芯片代工厂的资本支出占比达到77.7%。2025年将成为DRAM收入连续第二年实现增长,且预计增长势头将持续至2029年,这一增长幅度前所未有;AI需求驱动NAND到2026年价格将上涨40%。

02共识二:汽车半导体进入“软件定义”新阶段,功率器件成关键当前汽车行业正经历一场以电气化、自动驾驶和车联网为特征的变革浪潮。汽车原始设备制造商(OEM)正持续加大混合动力车和纯电动车的研发投入。预计到2030年,这类车型将占据全球汽车总销量的约50%。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见