-

日期: 2025-12-31 | 来源: 钛媒体 | 有0人参与评论 | 字体: 小 中 大

三家机构都额外提及了关于汽车半导体的分析。

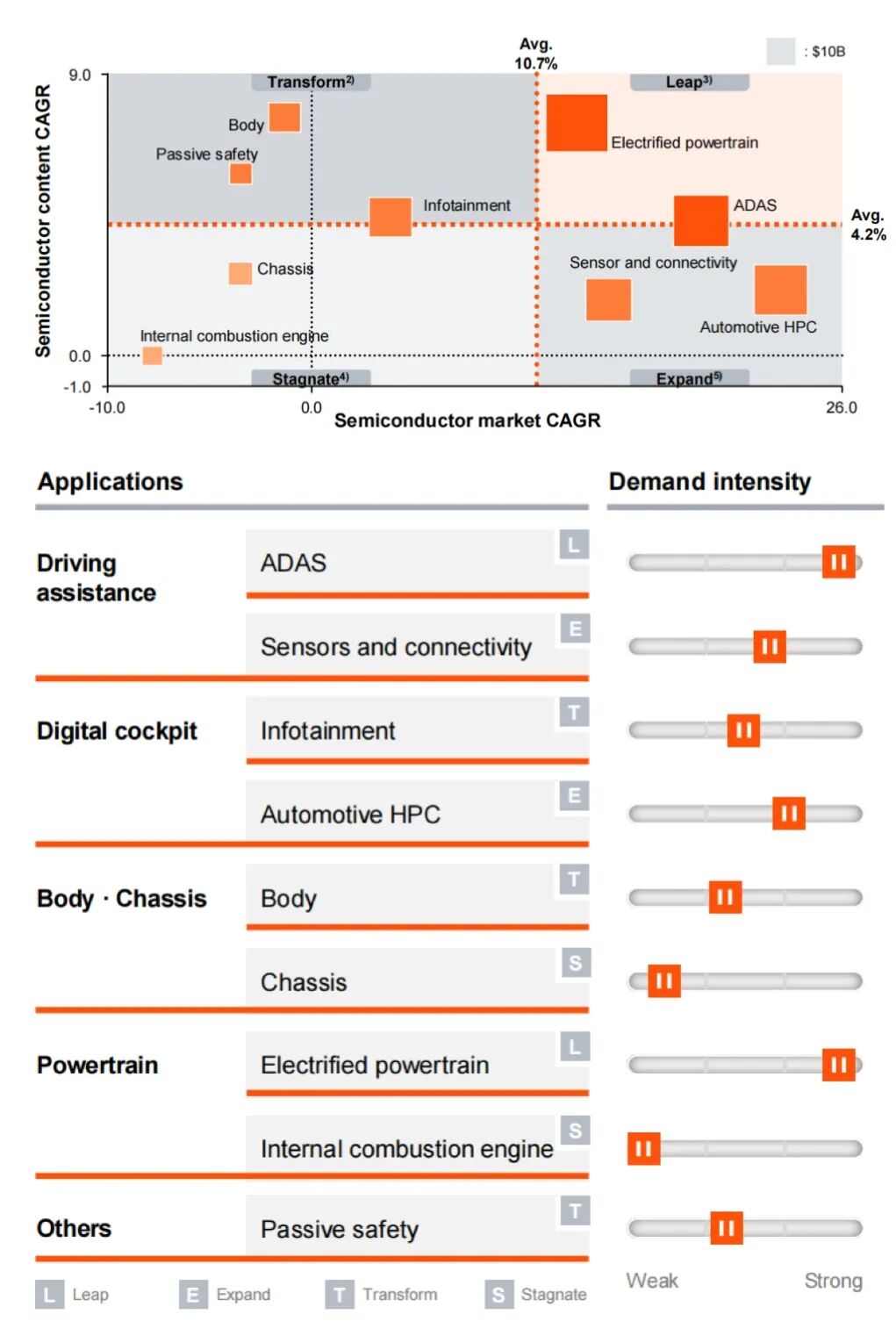

普华永道认为,随着汽车行业从内燃机(ICE)向混合动力电动汽车(HEVs)及纯电动汽车(EVs)转型,功率半导体可能占到半导体总成本的50%以上。同时,对碳化硅和氮化镓等新材料的需求增加。预计到2030年,功率半导体将主要采用氮化镓和碳化硅,占比超过60%。

大摩认为,在人工智能领域之外,半导体行业的全面复苏虽经历起伏,但凭借精简库存和终端需求的稳定,预计模拟芯片市场将从中加速适度增长。在某种程度上,模拟芯片将成为人工智能的制衡力量。

对于2026年的模拟芯片和微控制器,大摩认为主要是三点:第一,复苏拐点,随着客户库存趋于稳定,出货量与终端需求的匹配度逐步提升,行业增速将显着改善。第二,终端市场全面复苏。汽车领域有望最终加入复苏行列,工业市场将呈现加速增长态势。第三,人工智能数据中心机遇,数据中心应用领域的持续增长,为该行业开辟了新的长期增长赛道。

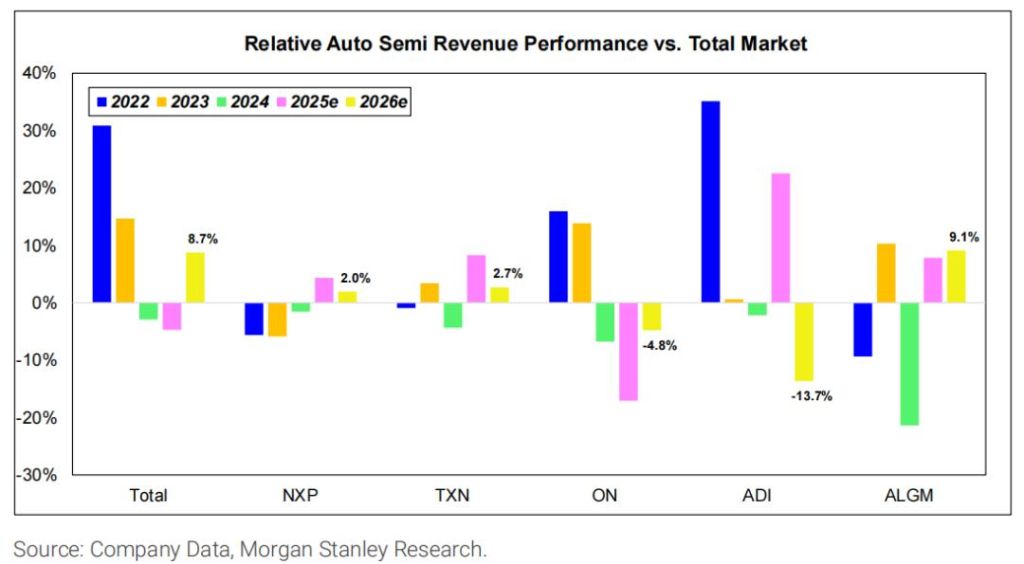

车半成品收入表现与整体市场对比

2025年汽车市场复苏滞后于其他终端市场,但大摩预计2026年将出现增长势头的转折。大摩认为,补货周期可能会在2026年上半年左右形成,即使终端需求没有同步回升,也会带来上行动力。其中,大摩点名恩智浦,评价其是预计明年营收将超越历史峰值的仅有的两家公司之一。原因是,恩智浦汽车业务占比平均保持在50%以上高位。

汽车SoC和MCU收入预测

对于汽车半导体,Omida分析称,到2026年,智能系统将在将车辆转化为持续演进的软件平台过程中发挥关键作用。竞争优势将日益源于先进AI驱动服务、强大的网络安全与 OTA 能力、差异化的用户体验以及高效的软硬件协同设计。这些变革将推动汽车原始设备制造商与更广泛的先进零部件供应商展开合作,从而在不同车辆领域和功能中实现多样化的平台架构。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见