-

日期: 2026-01-26 | 来源: 21世纪经济报道 | 有0人参与评论 | 专栏: 房屋贷款 | 字体: 小 中 大

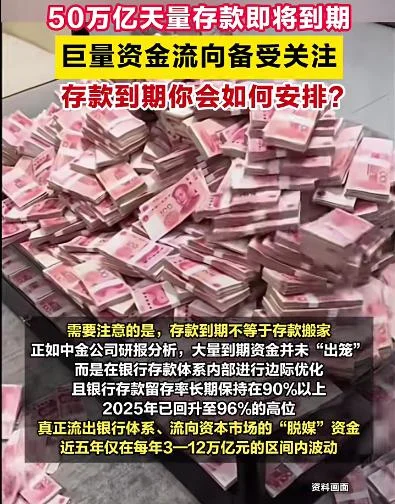

“三年前存的三年期定存,年利率还有3%以上,现在到期后再存,利息直接少了一半多。”在杭州工作的孙女士看着手机银行里即将到期的存款,感到有些无奈。像她一样,全国有数百万计的家庭正面临同样的选择:据华泰证券测算,2026年将有50万亿一年期以上的定期存款到期。然而,他们可能面临同样的窘境――翻遍银行的App,几乎没有2%。“我也不贪心,只要收益可以跑赢定期存款就行。”孙女士告诉记者,她正在积极寻找收益相对稳定的“存款贵替”产品。

这笔三年前锁定了高利息的存款,在利率步入“1时代”的今天,已经成为银行理财、保险、基金等多赛道觊觎的“香饽饽”。

2026年伊始,这场由“50万亿存款到期”引发的资金争夺战持续升温。

在这样的背景下,银行理财凭借与存款客户的天然绑定、稳健低波等优势成功“卡位”,率先吹响了存款争夺战的号角。

图/21世纪经济报道

记者注意到,今年以来,多家理财子公司密集推出R3、R2等中低风险的“固收+”类理财产品,在配置低波动资产的同时适度提升收益。与此同时,网商银行、微众银行等理财代销规模居前的互联网银行,纷纷推出新春开门红活动,抢占用户的“存款贵替”心智。

据中金公司测算,伴随储蓄意愿减弱及超额储蓄活化,2026年在“存款搬家”的趋势下,将有2万亿到4万亿元左右的活化资金流向银行理财等非定存投资领域,而固收+、股混类理财同比增速有望达到20%。

50万亿天量存款集中到期

银行理财行业打响存款争夺战

面对天量到期的定期存款,银行理财被普遍视为是首要的承接渠道。银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2025年)》显示,截至2025年末,银行理财市场规模达33.29万亿元,投资者数量达1.43亿,均创下历史新高。

在产品层面,银行理财行业正从“稳健压舱”到“收益进取”进行全货架比拼。2026年以来,工银理财、招银理财等理财子公司参与港股打新步伐加速,在产品设计上进行了多项尝试与创新,通过分散投资单一股票带来的风险,来实现风险与收益的平衡。

不过,大多港股打新策略产品,仅面向私行用户推出,要成为私行用户不仅需要资产600万―800万元的门槛,单笔理财的申购金额也需从20万元起步。

记者注意到,网商银行“增利宝”近期也上线了某大行私行同款的港股打新策略产品,可实现“1元起购”,大幅降低了普通人享受港股打新收益的门槛,从而满足用户多元配置的需求。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见