-

日期: 2026-02-17 | 來源: 澎湃新聞 | 有0人參與評論 | 字體: 小 中 大

西門子能源給出的2026財年、2028財年業績指引

“完成所有積壓訂單對全行業來說將是壹個巨大的挑戰,”他說,這不僅關乎設備企業擴產,“這也關系到建築公司、土木工程公司(的配套能力)——在接下來的12到24個月裡,我們必須考慮如何讓這個行業更快地發展。”

2月初,西門子能源宣布計劃投資10億美元,擴大其在美國的電網和燃氣輪機設備制造規模。布魯赫解釋稱,此舉旨在緩解供應鏈瓶頸。

Global Energy Monitor追蹤數據顯示,美國目前在建的天然氣發電裝機容量居世界第壹,其中超過叁分之壹計劃直接為數據中心供電。2025年,美國在建的天然氣發電裝機增長近叁倍,總計近252GW。如果所有在建電廠都建成投產,美國天然氣發電裝機容量將增長近50%,預計資本支出超4160億美元。德克薩斯州是美國天然氣發電擴張的中心,在建裝機比去年增長了近肆倍,其中近半(40GW)計劃直接用於數據中心供電。

該機構稱,全球燃氣發電擴張受到燃氣輪機產能的制約,燃氣輪機制造商的積壓訂單已普遍排至2030年。GE Vernova、西門子能源和叁菱重工占據了在建燃氣發電市場75%以上的份額。

得益於超預期的財務表現,GE Vernova的股價連創新高,已高達816.48美元。這壹價格是其2024年4月從GE分拆獨立上市時的近5.9倍。

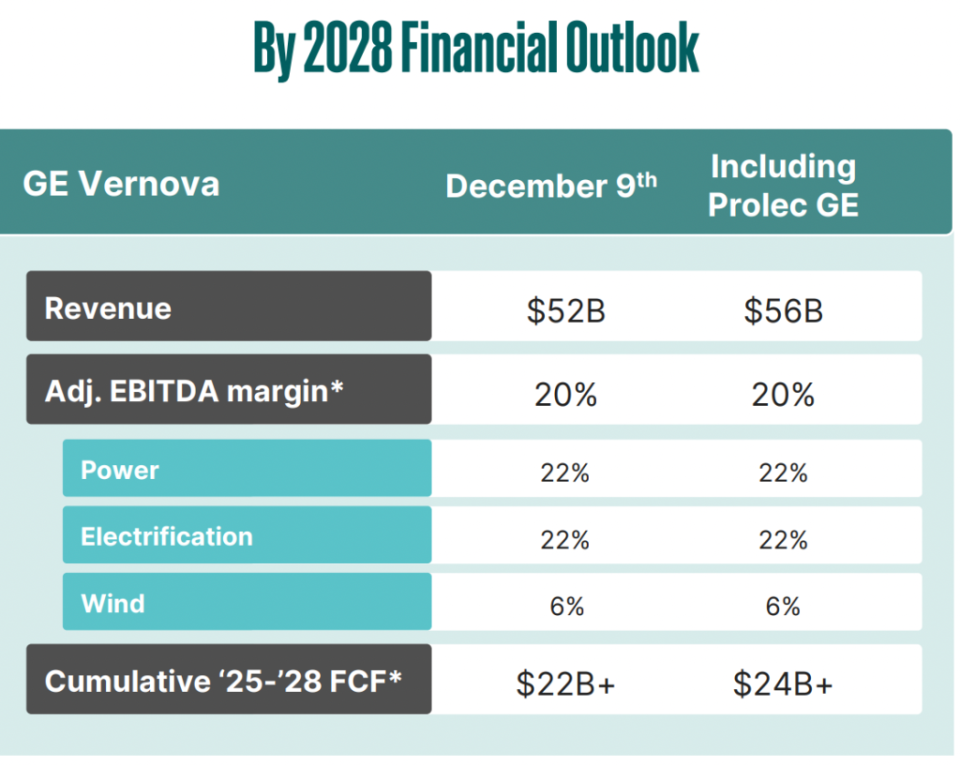

2025財年(截至去年12月底),GE Vernova的積壓訂單達到1500億美元的歷史高位,2025年訂單額達593億美元,同比增長34%。電力業務訂單額達到328億美元,同比增長52%,該板塊EBITDA利潤率增長220個基點。其中第肆財季簽署了24GW燃氣輪機訂單,“客戶正在通過付費預訂未來產能,顯示出極其強勁的市場需求。”該公司將2026財年營收指引上調至440億-450 億美元,調整後EBITDA 利潤率為11%-13%。同時上調2028年財務預期。

GE Vernova同樣面臨前所未有的產能緊張。截至2025年底,該公司的燃氣輪機積壓訂單和產能預訂協議從62GW增至83GW,相比之下擴產緩慢,該公司原計劃在2026年第叁季度實現燃機年產能20GW,已前移至2026上半年,並進壹步上調擴產計劃至2028年24GW。

GE Vernova首席執行官斯科特·斯特拉齊克(Scott Strazik)1月28日表示,預計到今年底公司燃氣輪機積壓訂單將達到100GW,屆時2029年和2030年的產能將基本售罄。

除了燃氣輪機,全球電力超級周期之下GE Vernova的電網業務同樣盈利飆升。

GE Vernova提出的2028財年業績指引

2月4日,叁菱重工宣布本財年前叁季度(截至去年12月底)的訂單量、營收和利潤均大幅增長,並上調全年業績預期。報告期內,其訂單額同比增長12.6%至50291億日元;歸屬於母公司所有者的淨利潤為2109億日元,同比增加22.6%;EBITDA達3931億日元,較上年同期增長21.0%,EBITDA利潤率為11.8%。

能源系統部門是叁菱重工的盈利核心。前叁季度共簽訂31台大型燃氣輪機機組的合同,較上年同期增加15台,其中大部分來自北美和亞洲客戶。營收同比增長759億日元,其中燃氣輪機聯合循環(GTCC)業務增幅最大。

叁菱重工首席財務官西尾浩(Hiroshi Nishio)表示,從各業務來看,燃氣輪機聯合循環業務的訂單量表現強勁,數據中心建設潮是本輪燃機繁榮周期的引擎。市場對燃氣輪機的需求依然旺盛,尤其是在美國。“燃氣輪機聯合循環和國防航天業務的收入均有所增長,這兩個業務部門目前都在處理公司歷史上最大規模的積壓訂單。”

叁菱重工准備在接下來兩年內將其燃氣輪機產能翻壹番,以應對激增的需求和積壓訂單。“我們的原計劃是努力將產能提高30%,但這遠不足以滿足不斷增長的需求。完成這些訂單是我們的首要任務。”該公司首席執行官伊藤榮作(Eisaku Ito)去年8月表示,由於原材料、零部件和勞動力成本上漲,燃氣輪機的制造成本上升,公司將通過提高供應鏈效率和改進生產流程來擴大產能。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見