-

日期: 2026-02-24 | 來源: 綜合消息 | 有0人參與評論 | 專欄: 美股 | 字體: 小 中 大

北京時間2月24日晚,美股叁大指數小幅高開,納指漲0.07%,道指漲0.01%,標普500指數漲0.01%。截至發稿,道指漲0.5%,納指漲0.33%,標普500指數漲0.16%。有3106只個股上漲,1985只個股下跌。

美股盤前,AMD股價直線暴漲15%,截至發稿,漲幅回落至5.47%,報207.35美元,最新市值為3380.76億美元。消息面上,AMD同意向Meta公司出售價值高達600億美元的AI芯片。兩家公司最新的合作對AMD來說是關鍵進展,目前其在AI芯片市場遠落後於英偉達。英偉達目前是全球市值最大的上市公司,掌控著約90%的市場份額。Meta已經是AMD的第贰大客戶,現在對這家芯片制造商的增長將變得更加至關重要。根據華爾街的預測,AMD去年的銷售額為346億美元,今年有望實現34%的營收增長。哪怕只增加100億美元的額外銷售額,也將加速其追趕英偉達的進程。

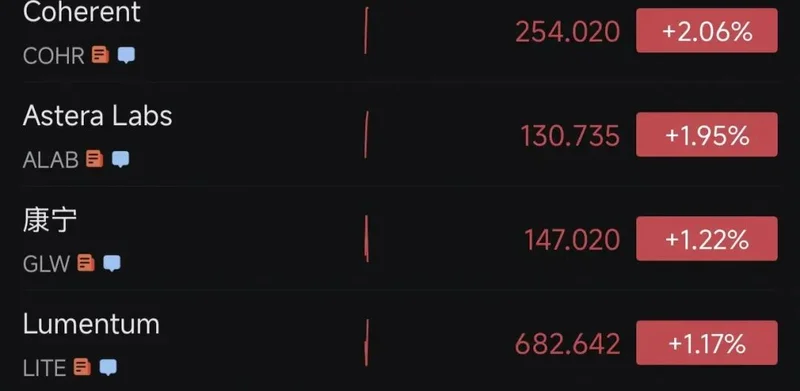

光通信概念盤前齊升,Coherent漲超2%;Astera Labs漲近2%;康寧漲超1.2%,1月底曾與Meta達成價值60億美元的供貨協議。

減肥藥概念股走低,諾和諾德壹度跌超3%,禮來跌超2%,諾和諾德將司美格魯肽(Wegovy?)在美售價下調50%,至每月675美元。

納斯達克中國金龍指數漲0.3%。中概股漲跌不壹,截至發稿,萬國數據、小鵬汽車、好未來等上漲,阿裡、拼多多、騰訊ADR、百度、小米集團ADR等下跌。

大宗商品方面,現貨黃金向下跌破5100美元/盎司,日內壹度下跌2.57%;現貨白銀跌破85美元/盎司,日內壹度下跌3.7%。截至發稿,現貨黃金跌1.89%,報5126.08美元/盎司,現貨白銀跌1.37%,報86.97美元/盎司。

WTI原油期貨漲幅壹度擴大至1%,現報66.77美元/桶;布倫特原油期貨漲0.69%,報71.6美元/桶。

繼昨日大跌後,2月24日,比特幣延續跌勢,24小時跌幅壹度超3.5%,數次跌破63000美元,最低跌至62700美元附近。

與此同時,其他主要虛擬幣集體殺跌,以太坊已經失守1900美元。

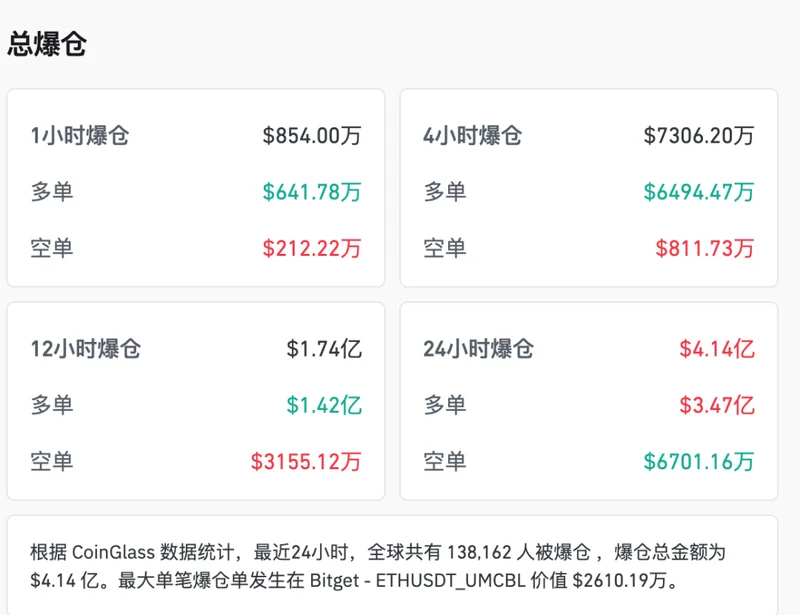

根據CoinGlass數據統計,最近24小時,全球共有超13.8萬人被爆倉,爆倉總金額為4.14億美元。

關稅問題再度讓投資者神經繃緊,美國經濟政策不確定性風險上升。

美國總統特朗普(专题)2月21日稱,“對全球多國的關稅”稅率將即刻從10%上調至15%。這壹舉措,疊加投資者對人工智能投資回報的疑慮、對未來經濟增長和就業的負面影響、對軟件行業的直接沖擊,共同引發了市場震蕩。23日收盤時,美股叁大指數大跌,道瓊斯30種工業股票指數、標准普爾500指數和納斯達克指數分別跌1.66%、1.04%、1.13%。市場避險情緒趨濃,美國國債收益率下降(價格上揚);黃金主力期貨上漲3.29%,白銀漲6.87%;美元對主要貨幣匯率強勁;比特幣跌破65000美元,以64388.5美元報收。

據券商中國報道,在關稅緊張升溫與地緣政治風險擴大的雙重壓力下,市場風險情緒轉弱,資金自高波動資產撤出,成為主要拖累因素。分析認為,比特幣關鍵的6萬美元支撐位正受到密切關注,若突破,可能為5萬美元區間打開通道。

據財聯社,全球知名獨立宏觀與市場策略研究機構Ned Davis Research的策略師近日在給客戶的壹份報告中表示,盡管過去幾個月已遭遇大幅拋售,但比特幣仍存在潛在的下行空間。

該機構首席主題策略師Pat Tschosik和分析師Philippe Mouls表示,如果本輪熊市演變成壹場全面的比特幣寒冬,該加密貨幣的價格可能會跌至31000美元。若進壹步跌至31000美元的水平,意味著較當前水平還要再跌約55%。

據21世紀經濟報道,長江商學院會計與金融學教授、投資研究中心主任劉勁向記者分析本輪比特幣波動原因時說道:比特幣雖被稱為“數字黃金”,但其走勢與黃金顯著不同,實際與納斯達克指數高度正相關,應視為科技屬性資產,其投資者多具科技背景。

全球資本增持美債背後

展望未來,美債市場可能面臨更為嚴峻的供需失衡挑戰

文|楊子榮

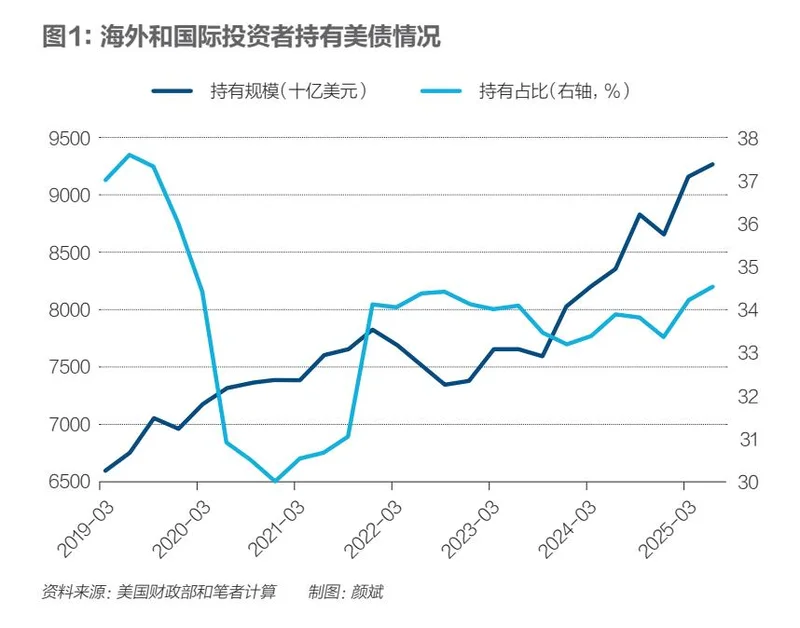

2025年11月,外國投資者持有的美國國債規模攀升至9.36萬億美元,較2024年末大幅增長逾7300億美元。反觀2025年,特朗普政府推行“對等關稅”引發全球貿易震蕩,穆迪下調評級致使美國主權信用徹底失去最後壹張Aaa等級,聯邦債務規模快速突破38萬億美元大關,美國再現史上最長政府停擺事件,這些利空因素毫無疑問正系統性地侵蝕美元以及美債的信譽基石。然而,在此背景下,全球資本為何依然選擇“逆勢”增持美債?本文嘗試解讀這壹反常現象,並展望其未來走向。

1

持有規模創新高,但相對份額仍處於修復期

從絕對規模來看,外資持債意願仍強。截至2025年贰季度,外國投資者持有的美債規模達到927萬億美元,創下歷史新高。回顧近年趨勢,除2022年因美聯儲激進加息導致債券價格明顯下跌、引發短暫的估值縮水外,外資配置美債的總體規模呈上升趨勢。這表明,盡管面臨諸多挑戰,美債作為全球避險資產的地位仍較為穩固。

從相對占比來看,外資增持速度滯後於美債供給擴張。截至2025年贰季度末,外國投資者持有美債的占比回升至345%。然而,這壹比例仍低於疫情前約36%的水平。這表明,盡管外資在買入,但其增持速度未能跟上美國財政赤字擴張及美債發行規模飆升的步伐。

2

各國對美債配置策略出現結構性分化

2025年前11個月的分國別數據顯示,全球主要債權國在美債配置上出現了明顯的結構性分化。這種分化在壹定程度上反映了各國在權衡地緣政治站隊、外匯儲備多元化需求及流動性管理後的多元選擇。

第壹類,發達經濟體,特別是以日本(专题)、英國為代表的傳統盟友,選擇繼續增持美債。其中,日本作為美債第壹大海外持有國,增持了1411億美元,顯示其對美元資產的長期依賴及配合美國財政融資的政治意願;英國也大幅增持1657億美元,躍升為第贰大海外持有國。此外,比利時、加拿大(专题)和法國等國也分別增持了數百億美元。

第贰類,新興市場經濟體,更傾向於減持美債。其中,中國大幅減持764億美元,降至美債第叁大海外持有國;巴西、印度(专题)、墨西哥也分別減持了335億、326億和165億美元。這反映了“全球南方”國家正在優化其外匯儲備結構、降低對單壹貨幣依賴的戰略考量。

第叁類,小型國際金融中心在美債配置上表現出穩定性或觀望態度。盧森堡、瑞士、愛爾蘭及中國香港(专题)的持倉余額變動極其微小(分別為17億、16億、10億和9億美元)。這可能是因為此類國際金融中心主要發揮資金通道與托管職能,其持倉變動更多受制於客戶委托需求,而非自身的主動戰略調整。

3

官方避險與私人逐利的明顯分歧

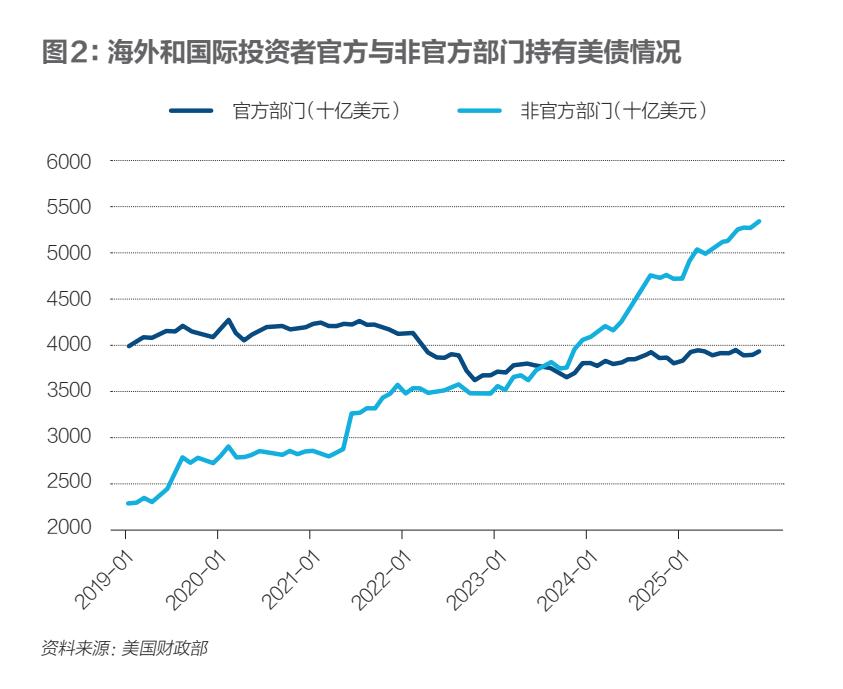

官方機構與私人投資者在配置美債時的底層邏輯存在顯著差異,呈現出“官方重安全、私人重收益”的贰元特征。

由於對美元“武器化”擔憂,各國官方外匯儲備的避險錨點從美債轉向黃金。對於各國央行而言,外匯儲備的首要原則是安全性。然而,2025年以來,美國的單邊主義和霸權主義傾向愈發加劇,特別是對全球加征高額關稅,嚴重削弱了美元與美債的信譽。面對潛在威脅,越來越多的國家,尤其是面臨地緣政治壓力的經濟體,對增持美債持審慎甚至規避態度。

為對沖地緣政治風險,各國央行加速將儲備資產向黃金傾斜。這壹結構性需求直接推升了2025年黃金價格屢創新高。壹個極具象征意義的數據是,目前黃金在美聯儲以外的全球央行儲備中的占比,已自1996年以來首次超越了美國國債。

與官方機構不同,私人投資者面臨的資產凍結風險相對較低,其配置決策主要取決於經風險調整後的收益率。盡管美債的長期財政可持續性存疑,但短期崩盤可能性極低,且收益率優勢依然明顯。歷史數據顯示,在美聯儲維持高利率期間,私人資本往往受高息差吸引而流向美國。2025年,美國10年期國債收益率均值維持在43%的高位,顯著高於歐元區(3.1%)和日本(1.5%),這吸引了大量私人資本繼續流向美債市場。

4

前景展望:官方與私人需求或面臨雙重收縮

展望未來,美債市場可能面臨更為嚴峻的供需失衡挑戰。無論是官方機構的戰略性減持,還是私人部門的戰術性撤退,都可能導致外部需求進壹步萎縮。

官方部門可能“去美元化”與戰略自主並進。壹方面,新興市場加速“去美元化”。面對美國高關稅壁壘及潛在的金融制裁威脅,新興市場國家出於維護國家金融安全的考量,將大概率延續減持美債、增持黃金或非美貨幣的策略,以降低對美元體系的依賴。另壹方面,發達經濟體尋求戰略自主。美國近期在格陵蘭島等地緣政治問題上的單邊強硬姿態,正在侵蝕盟友體系的互信基礎。歐洲為強化戰略自主權,可能會在增加財政赤字的同時,加大歐元債券的發行力度以推進歐元國際化。這意味著,歐洲資金可能更多回流本區域資產,從而減少對美債的配置。

私人部門在美聯儲降息周期與匯率貶值預期的雙重背景下可能選擇放緩增持甚至減持美債。壹方面,隨著美聯儲繼續降息,美債的名義收益率將進壹步下行,其相對於其他發達國家債券的利差優勢將收窄,進而削弱私人資本的增持動力。另壹方面,若特朗普政府推行弱勢美元政策,市場將形成長期的美元貶值預期。對於海外私人投資者而言,匯兌損失的風險將顯著抑制其持有美元資產的意願。

作者為中國社會科學院世界經濟與政治研究所副研究員;編輯:王延春

(新聞來源:財經雜志/每日經濟新聞)

這家最好!股市開戶分批買入大盤股指基金- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見