-

日期: 2026-03-02 | 來源: 觀察者網 | 有0人參與評論 | 字體: 小 中 大

2月28日,美國總統特朗普(专题)宣布發動代號“史詩怒火”的軍事行動,美以聯合對伊朗(专题)發動大規模空襲。行動第壹天,伊朗最高領袖哈梅內伊在空襲中身亡,伊朗政府隨即宣布全國哀悼40天,伊朗迅速向以色列(专题)及中東地區美軍基地發射了大量導彈和無人機進行報復。

對於中國投資者而言,周末爆發的這場沖突引發了壹個迫切的問題:黃金和中國資本市場將如何反應?筆者將從肆個維度對此展開分析。

這次沖突為什麼不壹樣

距去年6月13日至25日以色列對伊朗核設施發動空襲的“12日戰爭”僅過去8個月,美以再次對伊朗動手。但這壹次,沖突的性質發生了根本變化。

最關鍵的差異在於戰爭目標的升級。去年6月,以色列的直接行動目標並不是哈梅內伊本人,而是限定在延緩伊朗核進程。而這壹次,第壹波空襲就直接瞄准了最高領袖——從打設施到打人,意味著美以的戰略意圖從“延緩核進程”升級為“推動政權更迭”。

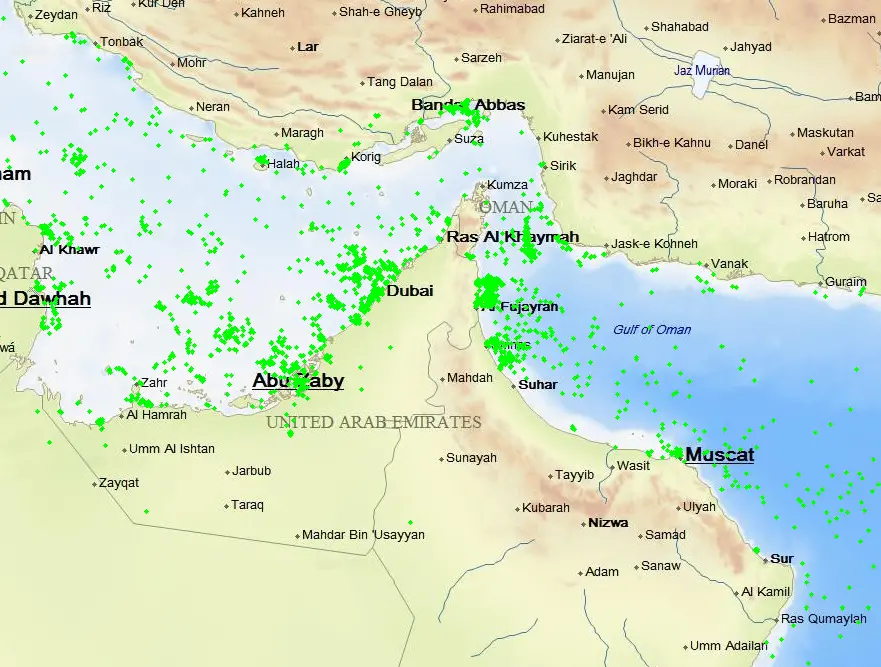

與此同時,伊朗的反擊也從去年的象征性姿態變為實質性報復:向以色列發射大量導彈和無人機,同步打擊了卡塔爾、巴林、阿聯酋等多個海灣地區美軍基地。霍爾木茲海峽也從去年的威脅封鎖變成了實際停航,油輪開始在海峽兩側出現積壓。

船舶跟蹤數據顯示,當地時間3月1日,過航霍爾木茲海峽的船舶數量較此前大幅減少。 圖源:搜船網

這讓人不由聯想到不到兩個月前的委內瑞拉事件:2026年1月3日,美軍特種部隊夜襲委內瑞拉首都加拉加斯,在短短數小時內擄走總統馬杜羅,副總統在約48小時後宣誓就任代總統,政權過渡之快超出所有人預期。更耐人尋味的是,突襲後油價不漲反跌,市場幾乎在當日就消化了這壹沖擊。

當然,伊朗的情況遠比委內瑞拉復雜:伊朗擁有更強的軍事反擊能力,扼守著全球最關鍵的能源通道,伊斯蘭革命衛隊數拾年來構建的制度韌性也遠非馬杜羅個人可比。但委內瑞拉模式可能帶給市場壹定的學習效應,特朗普式“速戰速決”的行動模板正在成形。

不過,總體來看,筆者仍然傾向於認為這是壹次偏短期的沖擊。

首先是美國國內的政治約束。

民主黨已經抓住能源價格議題向特朗普施壓,參議院能源委員會首席民主黨人海因裡希公開表示“美國人不想要另壹場曠日持久的戰爭,他們要的是降低國內成本”。更值得注意的是,共和黨內部也出現了裂痕:反戰保守派蘭德·保羅、馬西等人正與民主黨聯手提出反幹預決議,下周將在參眾兩院投票。沖突長期拖延意味著油價不確定性增加,而油價高企帶來美國通脹壓力加大,而這恰恰是特朗普不願承受的政治後果。

其次是軍事層面的現實約束。高強度空襲難以長期維持,美國方面暫時也沒有計劃投入地面部隊。從伊朗壹方來看,如果長期關閉霍爾木茲海峽等於切斷自己的原油出口收入命脈,在伊朗國內經濟已經引發大規模抗議的背景下,這無異於雪上加霜。而伊朗的政權體制雖然遭受重創,但據報道已在關鍵崗位設置了多級遞補預案,政權不會壹夜崩潰,這反而意味著存在務實談判的空間。

綜合來看,這次沖擊的幅度可能比去年6月更猛烈,但壹旦美方階段性目標達成,市場反而可能比上次更快找到錨點。

伊朗說對美以發起新攻勢,耶路撒冷周邊城市有多人死傷。圖為3月1日,救援人員在耶路撒冷西部城鎮貝特謝梅什的導彈襲擊現場工作。 新華社

原油與霍爾木茲海峽:短期恐慌vs中期現實

霍爾木茲海峽是這次沖突中市場最緊張的變量。這條位於伊朗和阿曼之間的狹窄水道,每天約有2000萬桶原油通過,占全球消費量的約20%,其中約80%流向亞洲。全球約伍分之壹的液化天然氣貿易也經由此處。

沖突前最後壹個交易日(2026年2月27日周伍),WTI原油期貨收漲約2.8%至約67.02美元/桶;布倫特原油期貨當日也大幅走高。年初以來原油價格累計已上漲接近17%,其中相當壹部分已經提前反映了地緣沖突預期的升溫。由於沖突是在周末爆發,主流原油期貨市場尚未開盤,真正的價格反應要等到周壹盤面才能完全體現。

霍爾木茲海峽會被長期持續封鎖嗎?筆者認為概率比較低。

最直接的原因是:伊朗自身難以承受。

伊朗原油日產約350萬桶,大部分銷往亞洲,封鎖海峽等於切斷自己的財政命脈。牛津經濟研究院能源預測主管佩恩在沖突爆發前的壹份客戶報告中就指出,海峽中斷更可能以“針對性襲擊和幹擾”的形式出現,而非完全封鎖;其認為“嚴重中斷不太可能持續,因為這需要伊朗維持前所未有的海軍封鎖,並抵御主要大國迅速的軍事、經濟和外交回應”。需要說明的是,這份分析是在“斬首”哈梅內伊之前做出的,斬首事件可能改變部分前提假設,但其基本邏輯框架——伊朗缺乏持續封鎖的軍事和經濟條件——仍然成立。

從全球供給層面看,緩沖空間是存在的。據市場機構測算,2026年上半年全球石油現貨本身存在壹定供應過剩,OPEC+也已確認4月將啟動增產。

情景推演上,如果沖突維持有限規模,油價大概率在短期沖高後回落——去年6月沖突期間WTI從61美元漲至76美元,停火後跌回64美元,畫出了壹條完整的“脈沖-回落”弧線。如果海峽受阻超過壹周,牛津經濟研究院預測布倫特可能升至84美元左右。極端情況下海峽完全關閉,布倫特理論上可能沖至140美元,但這需要伊朗孤注壹擲且不顧自身經濟崩潰,概率較低。

黃金和中國市場:脈沖沖擊而非趨勢逆轉

沖突前最後壹個交易日,COMEX黃金收漲1.82%至5296.40美元/盎司。但這個價格本身已經站在壹個很高的位置——年初至今金價從約4330美元/盎司漲至5300美元/盎司附近,累計漲幅超過20%,黃金ETF持續錄得大額淨流入。

這意味著,相當壹部分避險預期已經被提前消化了。

歷史經驗有明顯參考價值。以1990–1991年海灣戰爭為例,伊拉克入侵科威特後,國際金價從370多美元/盎司壹路抬升,在1991年1月16日(聯合國最後期限)前後最高接近403美元;但1月17日“沙漠風暴”空襲打響、多國聯軍迅速建立制空優勢後,戰爭走向明朗,金價在幾天內便從400美元上方跌回380美元壹帶,此後繼續回落,到戰爭結束時大致回到甚至略低於危機前水平。

類似的模式在2025年6月以色列與伊朗的沖突中再度上演:金價在沖突爆發初期壹周內累計上漲逾3%,壹度逼近前期高位,但隨著停火消息及局勢緩和,金價在接下來壹到兩周內回吐大部分漲幅。

這表明,地緣沖突對金價的影響往往是“脈沖驅動”:戰前及沖突初期因“不確定性溢價”推高金價,而當軍事優勢確立或停火落地後,市場則呈現出“買預期、賣事實”的回調特征。

當然,這並不意味著黃金的長期邏輯被削弱。真正支撐金價中樞持續上移的,不是某壹場戰爭,而是全球去美元化趨勢和各國央行持續購金。這兩個結構性因素不會因為這次沖突的結束而改變。

資料圖:新華社

至於A股,歷史經驗顯示,在局部地緣沖突中,A股通常在壹周內承壓,但壹個月內大多能完成修復。背後的邏輯是:中國不是沖突的直接當事方,A股受到的沖擊主要來自風險偏好收縮和情緒傳染(外資短期流出、避險情緒蔓延),而非企業盈利的根本性變化。壹旦情緒消化,市場會回歸自身邏輯。

油價對A股的傳導需要分兩條線來看。直接路徑是:油價上漲推升原油進口成本,帶動PPI回升,中下游行業利潤承壓,化工、交運等板塊首當其沖;同時輸入性通脹預期升溫,債市面臨利率上行壓力。但還有壹條容易被忽視的反向邏輯:如果油價沖擊加劇了全球經濟放緩的預期,外資反而可能重新審視中國資產的相對價值,近年來A股與全球風險資產的相關性持續降低,在外部沖擊下反而可能成為資金的階段性避風港。

算法戰爭時代的長期信號

如果我們把視線從具體的油價漲跌、金價波動中拉出來,這次沖突還釋放了壹個值得長期關注的信號。

從1月3日夜襲加拉加斯強擄馬杜羅,到2月28日空襲德黑蘭“斬首”哈梅內伊,不到兩個月的時間裡,精確制導、AI輔助情報和無人機集群正在改寫戰爭的博弈格局。大國發動高烈度軍事行動的門檻顯著降低,而沖突的持續時間也在縮短。

這對資本市場的長期含義在於:從歷史對比看,地緣沖突帶來的“戰爭溢價”正在從長期趨勢扭曲,演變為可交易的短期風險因子。這說明,市場對“可控沖突”的反應正在變得更快、更克制:精確打擊與有限戰爭樣式,使得供給中斷更可被管理,地緣風險溢價更趨於短期脈沖,而非長期失控。

但是與此同時,壹個新的長期定價因子正在浮現。當戰爭形態從曠日持久的消耗轉向算法驅動的精確制導,真正影響資本市場長期定價的,不再是某壹場具體沖突本身,而是支撐這種軍事能力的技術底座——AI、衛星、無人機、芯片。擁有核威懾和技術優勢的大國與其他國家之間的安全鴻溝正在加深,中國作為全球最大的能源進口國之壹,同時也是這場技術競賽的核心參與者,這壹雙重身份將持續影響中國資產在全球配置中的定位。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見