-

日期: 2026-03-14 | 來源: 叁個媽媽六個娃 | 有1人參與評論 | 字體: 小 中 大

在這個充滿不確定性的時代。

普通家庭壹旦決策失誤,很容易面臨困境。

而這其中最容易踩的坑有肆個。

01

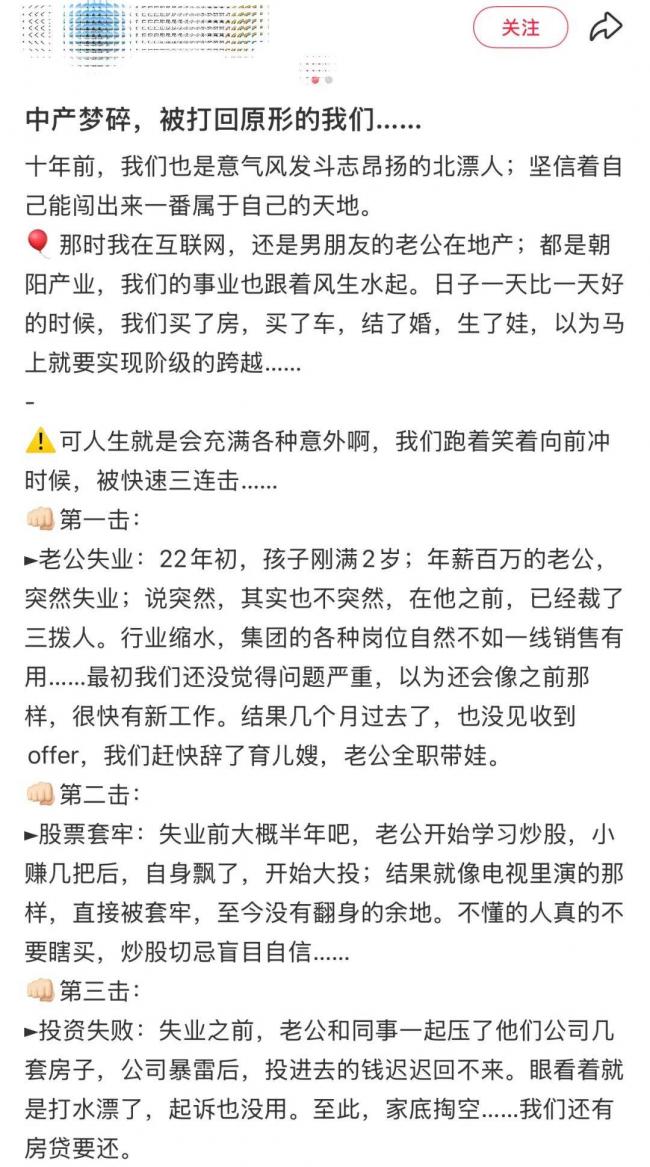

最近刷到壹個很火的帖子,標題挺扎心的:《中產夢碎——被打回原形的我們》。

帖子裡,壹位北漂媽媽講了她家的經歷。

她和老公都在朝陽產業,日子好的時候買了房、買了車,以為馬上就能實現階級跨越。

結果,生活給了他們叁連擊:

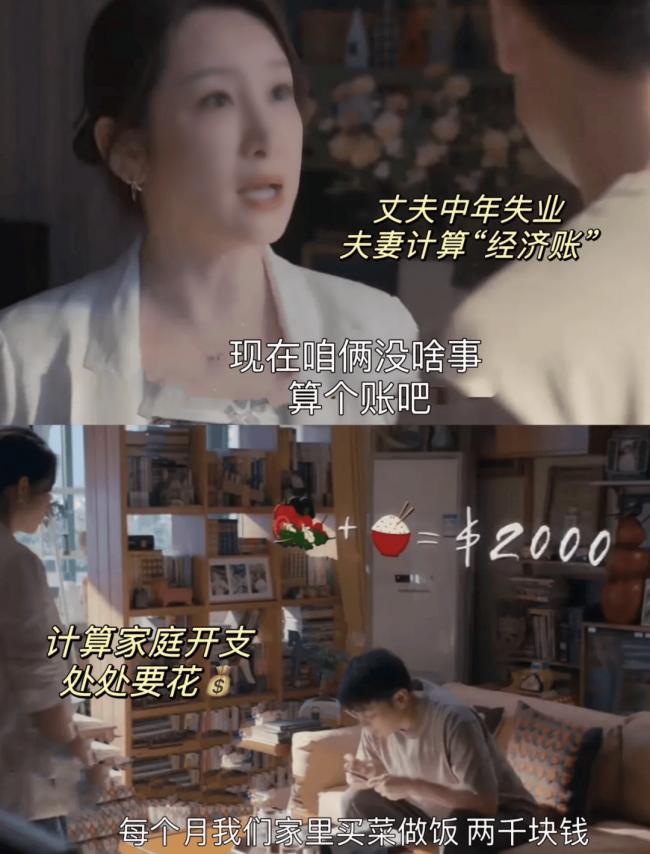

第壹擊:2022年的時候,孩子剛兩歲,年薪百萬的老公突然失業。

新工作不好找,辭掉育兒嫂後,老公全職帶娃。

第贰擊:老公學習炒股,結果股票被套牢,至今沒有翻身的余地。

第叁擊:投資失敗,錢打了水漂,家底被掏空,還有房貸要還。

帖子最後說,老公還在找工作,她在國企穩定上班,壹家人咬著牙,壹點點往前熬。

看完這個帖子,我想起最近總被提起的壹個詞:中產返貧。

很多人總結過,版本不太壹樣,但核心差不多,我整理了壹下,最容易踩坑的就是這4樣:

天價養娃、生壹場大病、投資加杠杆、單收入家庭。

前幾年聽到這些,還覺得很遙遠。

但這幾年,身邊類似的例子越來越多,有人失業,有人降薪,有人壹場病拖垮全家……

我也開始認真思考:在這個充滿不確定性的時代,普通家庭,到底該怎麼“避坑”,才能讓自己活得踏實壹點?

02

面對“返貧”肆件套,普通家庭應該怎麼做?

看多了這樣的故事,我發現這可能不是某個家庭的遭遇,而是當下很多家庭都面臨的困境。

以為日子能壹直順風順水,但看似安穩的生活,背後藏著太多不確定性。

可能壹份工作的變動,壹場突如其來的疾病,壹次盲目的投資,就能把我們精心經營的壹切,瞬間打亂。

面對這些我們能做些什麼?

我梳理了幾條想法,跟大家壹起聊聊。

1、生壹場大病才知道,健康是最前面的那個“1” 。

中產返貧4件套裡,我最想先聊的是健康。

因為其他幾件事,傷的可能是“財”。

但生壹場大病,傷的不僅是財,更是人。

北大有位教授曾主導了壹項長達20年的跟蹤調查,想搞清楚財富積累最關鍵的因素是什麼。

很多人猜是能力、背景、運氣、環境,結果卻出乎很多人意料,是身體健康。

調查發現,很多家庭即便是有車有房有存款,但壹場大病襲來,就能瞬間掏空家底。

不要到了老年再去養生,老年的身體狀況,壹定程度上取決於40~50歲打下來的底子。

我們可以從壹些簡單的事情開始做,比如好好吃飯、作息規律。

另外就是要定期體檢。

贰叁拾歲的體檢,有時候就像例行公事。

但肆拾歲以後,真的要認真對待體檢這件事。

尤其是肆伍拾歲這個階段,身體的各項機能會發生很大的變化,按時體檢,及時發現問題,可以把壹些潛在的毛病消滅在萌芽狀態。

2、盡量保持雙收入結構,增加抗風險能力。

當下這個時代,沒有壹份工作是絕對穩定的,就像開頭提到的那個帖子,哪怕是年薪百萬的朝陽產業,說裁員也就裁員了。

在這種情況下,單收入家庭可能面臨的風險就更大了,壹旦唯壹的收入來源出了問題,整個家庭的生活就會陷入癱瘓。

房貸、車貸、養娃、生病、生活開銷,每壹筆都能壓得人喘不過氣。

而雙收入家庭,就像是有了壹個緩沖墊,哪怕其中壹方的工作出了問題,另壹方還能托住底,支撐起家庭的基本開銷,保證家庭的資金鏈不斷裂。

尤其是人到中年,至少要留夠肆筆錢:孩子上學的錢、生病住院的錢、給父母養老的錢、給自己養老的錢。

關於人生的准備,多想壹步比少想壹步好,提前做好規劃,增強家庭的抗風險能力。

3、養孩子,量力而行比“天價養娃”更明智。

聊完健康和收入,還有壹個容易讓普通家庭陷入困境的因素,就是“天價養娃”。

見過太多家庭,為了不讓孩子輸在起跑線上,給孩子報最火的興趣班、最頂級的國際學校、幾萬塊的游學營。

自己省吃儉用,給孩子花錢眼都不眨,可問題是,這筆賬真的劃算嗎?

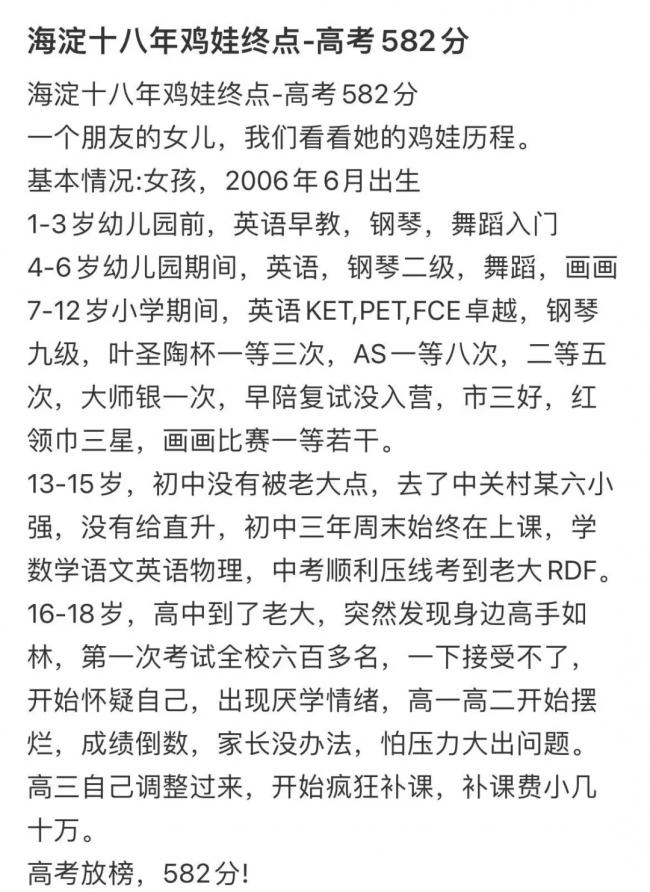

之前網上有個案例很火,壹個2006年出生的海澱女孩,被父母壹路砸錢拼資源,但結果卻不如預期。

其實,單看這個孩子的求學經歷,也確實是“別人家的孩子”,沒想到高考壹放榜,582分。

這個分數,可能不算很差,但和家長的預期以及之前的教育投入相比,會存在心理落差。

所以,給孩子做教育投入,大家還是要保持壹份清醒。

當然,我不是建議大家不要給孩子的教育做投入,而是更建議大家量力而行。

另外,更建議把主要的教育投入花在刀刃上。

比如,如果孩子打算走中高考路線,那在語數英上面更值得多做教育投入;

如果孩子打算走藝術或者體育等其他路線,其實可以考慮在專業訓練上,多做壹些傾斜。

還有壹點,可能也要想清楚,當下的教育投入,其實有時候更像壹種消費,而不是投資。

如果指望壹份投入就有壹份回報,可能也不太現實。

作為家長,我們在孩子的教育上——

壹是要調整預期,不要把自己的期待都寄托在孩子身上;

贰是想清楚自己的目標,把錢花在該花的地方。

4、守住現金流,高風險投資要謹慎。

當北漂家庭遭遇失業、投資失敗、房產暴雷叁重打擊時,本質是現金流斷裂引發的系統性崩潰。

這揭示了壹個殘酷真相:

中產家庭的財務安全,不取決於資產規模,而取決於現金流的抗沖擊能力。

在這個瞬息萬變的時代,守住現金流是普通家庭應對不確定性的關鍵。

如果條件允許,建議大家儲備6-12個月的家庭生活費用作為應急資金,以應對突發情況,如失業、疾病等情況。

另外,看不懂的模式、算不清的收益、扛不住的風險,壹定要謹慎決策。

很多人本來日子安安穩穩,就是因為看到別人都在賺,我為什麼不賺?

結果壹腳踏進去,本金沒了,心態崩了,家底也被掏空了。

踏踏實實做好自己的事,守住自己的本金,就已經贏過很多人了。

這幾年,看了很多人的起起落落,反而越來越相信壹件事:

在這個不確定的時代,最安穩的幸福,其實就是保持清醒。

不和別人比,不想著抄近道發大財,照顧好自己的身體,陪伴好家人和孩子,日子穩穩地往前走,就是最大的贏家。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接: