-

日期: 2026-04-09 | 來源: 華爾街見聞 | 有0人參與評論 | 字體: 小 中 大

這壹動態形成自我強化的循環:利息支出上升迫使政府發行更多債務,而債務規模擴大又進壹步推高利息負擔,財政空間因此持續收窄。

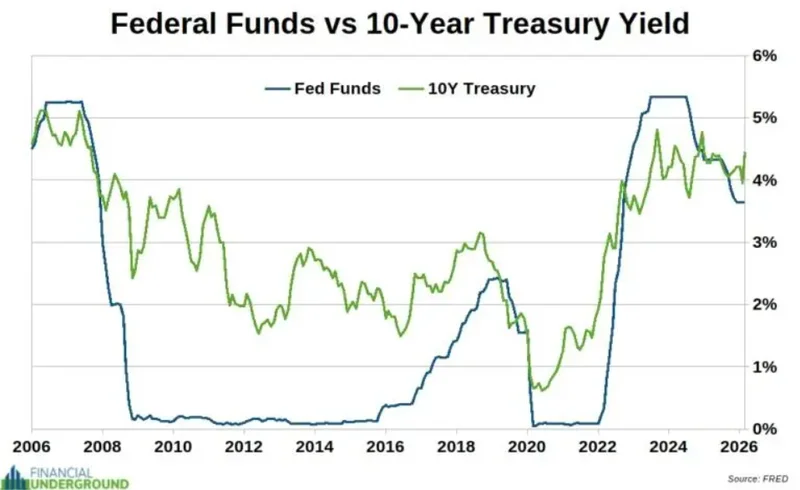

聯邦基金利率和拾年期美債收益率

以美聯儲為代表的央行試圖設定利率,是壹種類似計劃經濟的行為,難以長期奏效,並可能帶來扭曲與損失。

回顧歷史,2008年金融危機後,美聯儲長期維持零利率;2015–2019年進入加息周期;2020年疫情再度降至零利率;2022年通脹飆升後,又在18個月內激進加息至5%以上。當前雖轉向寬松,但通脹壓力仍存。

機制上,聯邦基金利率屬於短端利率,由美聯儲直接主導;而10年期美債收益率則由更廣泛市場決定,雖受政策影響,但無法被完全控制。

該收益率被視為全球資產定價的核心基准,其上升通常意味著債券被拋售、融資成本上升,並可能對美元體系構成壓力。

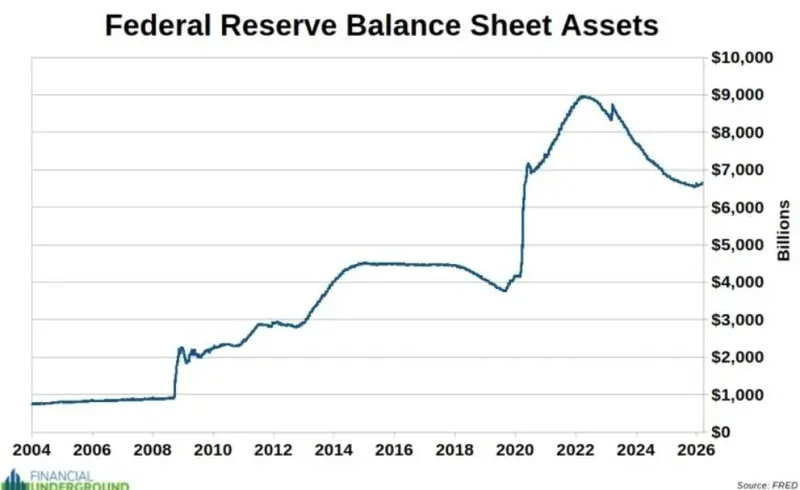

美聯儲縮表承諾再度落空,新壹輪擴張周期開啟

美聯儲的資產負債表走勢揭示了壹個反復出現的規律:每輪擴張之後的收縮,均因金融系統某處出現裂痕而中斷,隨後資產負債表在更高水平上重啟擴張,且從未回歸前壹輪的起點。

2008年金融危機後,時任美聯儲主席Ben Bernanke承諾資產負債表將最終正常化,彼時規模約為2.5萬億美元,目標是回落至危機前不足1萬億美元的水平。然而近15年後,資產負債表規模已超過當時承諾水平的兩倍,且正進入新壹輪擴張周期。

新冠疫情期間,美聯儲資產負債表從約4萬億美元急劇膨脹至近9萬億美元。經歷所謂"量化緊縮"之後,規模仍較疫情前高出逾50%。美聯儲將此次新壹輪擴張定性為"儲備管理"而非量化寬松,但批評者指出,無論如何命名,以新創貨幣購買國債在本質上均構成貨幣印發。

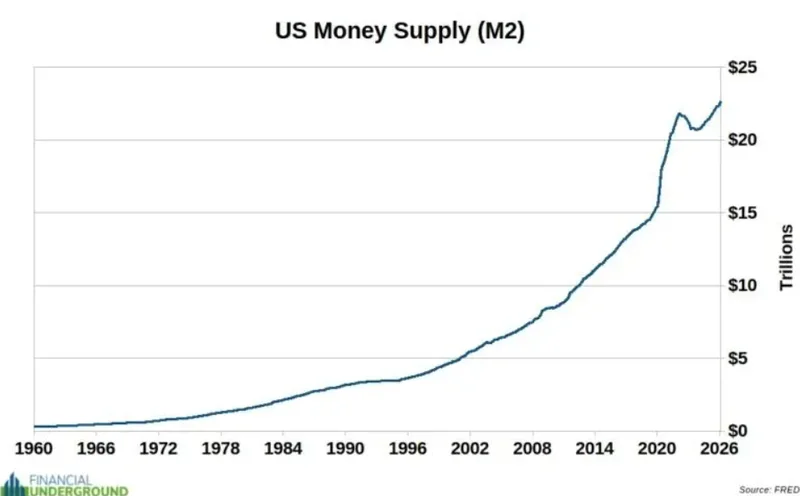

貨幣超發

貨幣供應量的長期年均增速約為6.8%。

疫情期間,美聯儲及全球各主要央行集中釋放流動性,導致約40%的美元供應量在短期內被創造出來,隨之而來的是2022年通脹升至40年高位。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見