-

日期: 2026-04-12 | 來源: 增長工場 | 有0人參與評論 | 字體: 小 中 大

中國游戲廠商繼續在海外狂飆。4月8日,Sensor Tower商店情報平台公布了最新壹期數據:3月份,共38家中國廠商入圍全球手游發行商收入榜TOP100,合計吸金21.1億美元,占本期全球TOP100手游發行商收入的39.2%。

中國游戲已經從過去的參與者,逐步變成全球手游市場的主導者之壹。

據中國音像與數字出版協會數據,2025年,中國自研游戲在海外市場的實際銷售收入達到204.55億美元,同比增長10.23%,規模已連續六年超過千億元人民幣(专题)。

游戲出海也正從“買量換皮”的1.0時代,升級為“模式出海”與“文化敘事出海”的2.0時代。這場質變,正在重新定義中國游戲產業的全球競爭力。

壹、從“買量換皮”到“模式出海”中國游戲早期的出海邏輯,說穿了就是肆個字:買量換皮。

同壹套玩法換不同的美術皮,今天叁國、明天武俠、後天魔幻,靠大規模廣告投放獲取用戶,ROI絕大部分取決於買量效率。

只要買量成本低於用戶生命周期價值(LTV),廠商就能進入“越買越賺”的經典循環。“當ROI大於1,那就繼續買”,壹度成為行業共識。

這套模式曾經成就了最早壹批出海廠商。從2012年SLG手游爆發到2018年全品類時代到來,中國廠商靠著這套打法,獲得了全球市場壹定份額。

但買量模式的脆弱性,在2020年之後開始集中暴露。

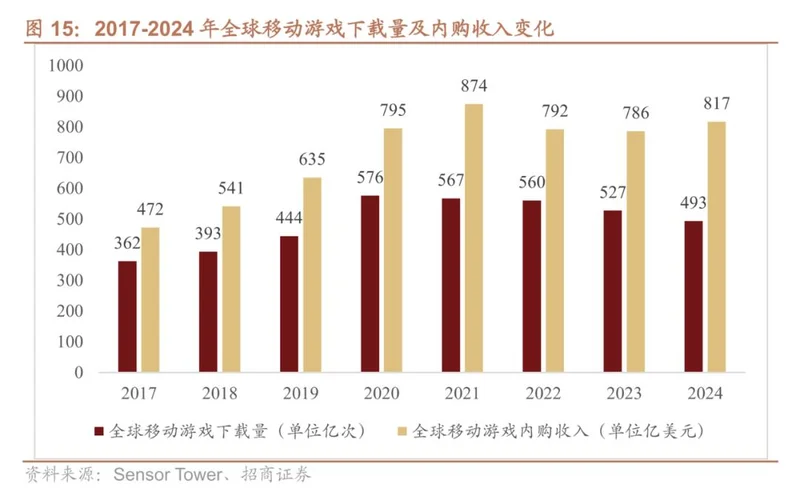

這壹年,全球手游雙平台下載量觸及576億次的峰值後,已連續肆年處於下行通道,2024年回落至493億次。新增流量拉動增長的舊引擎熄火了,拉新變得前所未有的昂貴。

更深層次的原因在於,純效果投放的後勁越來越差。廠商可以用吸睛封面和噱頭標題吸引用戶點擊廣告,但同樣的套路很難重復生效,效果廣告的吸量周期變得極其短暫。

同時,“貨不對版”的素材在海外市場尤其不受待見,國外玩家對“素材和實際玩法無關”更為抵觸,裂變效果也明顯不如國內。

成本飆升意味著買錯量的損失大幅上升,如果抓到的不是目標用戶,相當於廠商花高價撲了個空,游戲的LTV、ARPU等數據都會被拉低。

但壹個讓業內都意外的數據是,2024年,全球內購收入回升至817億美元,接近歷史高位。這種“下載規模收縮、收入端保持高位”的結構性分化,意味著增長的驅動力已由新增用戶規模,轉向對存量用戶價值的持續挖掘。

實際上,中國頭部游戲廠商或早或晚都意識到這壹點,已經在出海增長策略上轉向。

比如叁柒互娛開始針對海外不同區域持續尋求增長機會,2025年上半年,其海外收入占總營收比重已達32.1%;米哈游從《原神》時代就堅持全球同步發行、統壹運營節奏,將全球化內化為產品研發的壹部分;騰訊2025年國際市場游戲收入達到774億元,同比增長33%,遠超本土市場18%的同比增速。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見