-

日期: 2026-04-13 | 來源: 字母榜 | 有0人參與評論 | 專欄: 深夜八卦 | 字體: 小 中 大

根據外媒報道,OpenAI首席營收官德尼絲·德雷塞爾(Denise Dresser)給員工發了壹份肆頁備忘錄,裡面提到Anthropic競爭、算力不足、產品策略。

備忘錄中還提到這樣壹件事,Anthropic把分給亞馬遜、谷歌的抽成,也算進自己的總營收裡,進而把賬面營收數字做大。

事情的起因是在壹周前的4月7日,Anthropic剛剛高調宣布其年化收入達到300億美元,成功超越OpenAI的250億美元。

並且在增速方面,相比2025年底的90億美元暴漲233%。

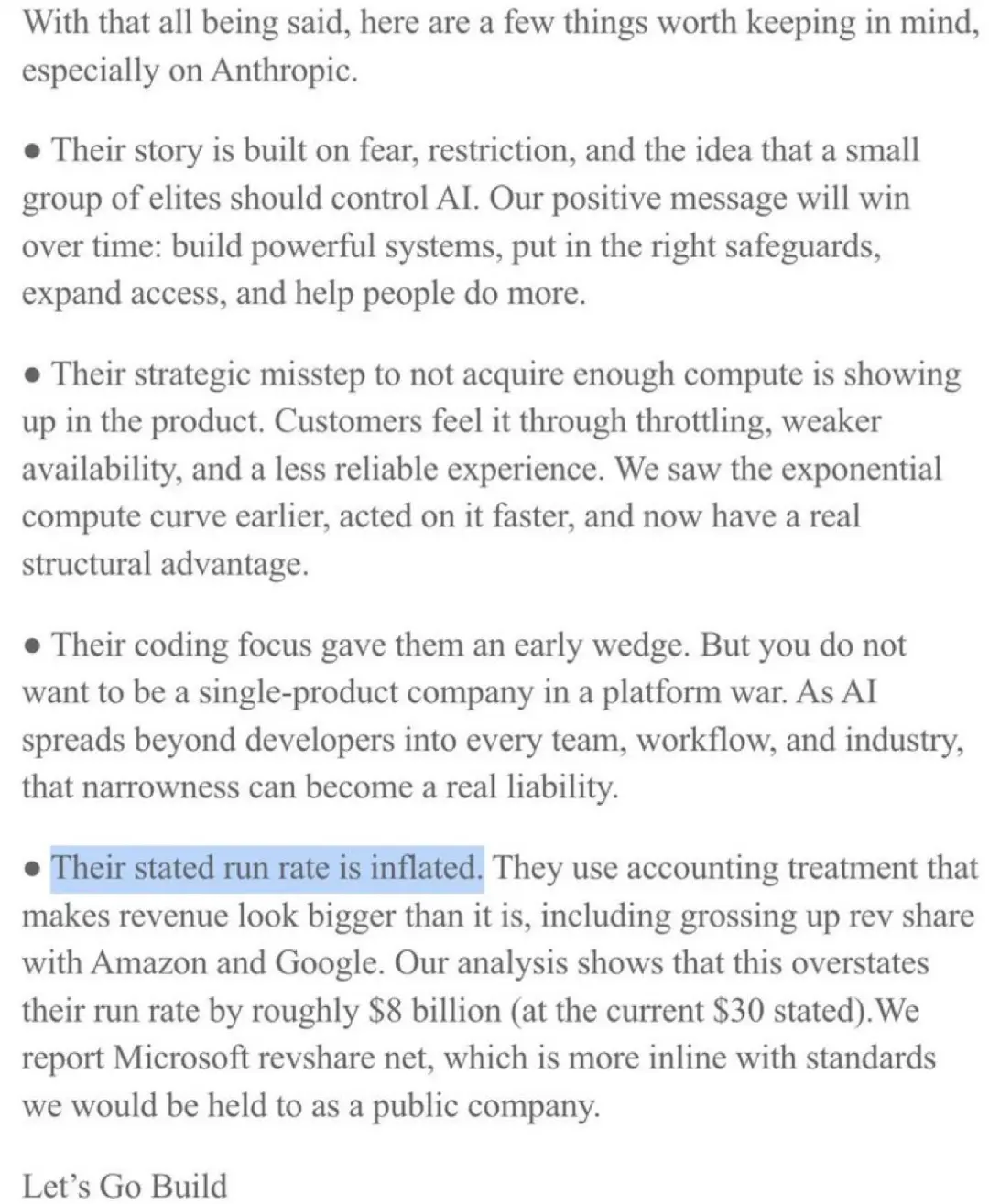

但是在這份備忘錄中寫到,Anthropic的年化收入中,80億美元是通過會計處理手段“虛增”出來的,也就是說他們的年化收入應該在220億美元。沒有超過OpenAI的250億美元。

OpenAI的指控並非空穴來風,而是直指壹個技術性但至關重要的會計問題。

根據備忘錄中的說法,Anthropic在報告收入時采用了“總額法”(gross basis)來處理與雲服務提供商的收入分成。

具體而言,當客戶通過AWS、Google Cloud或Azure等雲平台購買Anthropic的服務時,Anthropic將客戶支付的全部金額都計入自己的收入,包括需要分給雲服務商的那部分。

相比之下,OpenAI則采用“淨額法”(net basis)來報告與微軟的收入分成,只將扣除微軟分成後的淨收入計入自己的營收。

備忘錄中強調,這種淨額法“更符合上市公司應遵循的標准”。

按照OpenAI的分析,如果采用相同的會計標准,Anthropic的真實年化收入應該在220億美元左右,而非其宣稱的300億美元,前文提到的“虛增80億美元收入”就是這麼來的。

這80億美元的差額,恰好就是雲服務提供商從中抽取的分成。

在雲服務分銷模式中,AWS、Google Cloud等平台會從客戶支付的費用中抽取壹定比例的傭金。

對於Anthropic這樣高度依賴雲平台分銷的公司來說,這部分金額那確實是相當可觀。

備忘錄還有壹個大背景,那就是Anthropic的私募市場估值已達到約6000億美元,較上壹輪融資溢價超過50%。而OpenAI的贰級市場交易估值約為7650億美元,較上壹輪融資折價約10%。

在這樣的背景下,OpenAI選擇在這個時間點發布這份措辭強硬的內部備忘錄,顯然是希望通過質疑競爭對手的數據可信度,來穩定內部士氣並影響外部市場認知。

別急,還沒完,這備忘錄有意思的地方多了去了。

備忘錄裡說Anthropic這家公司“沒有獲取足夠的算力是壹個戰略失誤”,這導致客戶在使用Claude時會遇到限流、可用性較弱和體驗不夠可靠的問題。

作為對比,OpenAI聲稱自己“更早看到了算力需求的指數級增長曲線,行動更快,現在擁有真正的結構性優勢”。

OpenAI聲稱,預計到2030年,他們將擁有30吉瓦的算力,而Anthropic到2027年底預計只有7到8吉瓦。

在產品策略上,備忘錄提到說Anthropic太過於專注於編程場景。

雖然幫助其獲得了早期市場,但是這個產品沒辦法幫Anthropic贏下平台戰爭。

備忘錄裡提到,OpenAI正在構建壹個完整的企業AI系統,包括ChatGPT for Work、Codex、API、Frontier代理平台以及與亞馬遜芯片環境,能夠滿足企業從不同入口進入並擴展到全棧的需求。

財務和戰略說完了,接下來該意識形態了。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見