-

日期: 2026-04-14 | 來源: 大紀元 | 有0人參與評論 | 字體: 小 中 大

不過,中國大陸銷售的銀行理財、信托、基金中,很多理財產品的投向就是地方債。畢竟,債券是主要的配置資產,而地方債已經成為僅次於國債和政策性金融債的第叁大債券品種。也就是說,金融機構通過包裝將地方債裝進各式各樣的理財產品中,然後賣給個人投資者(規模難以估量)。這也是中國個人投資者的無奈。

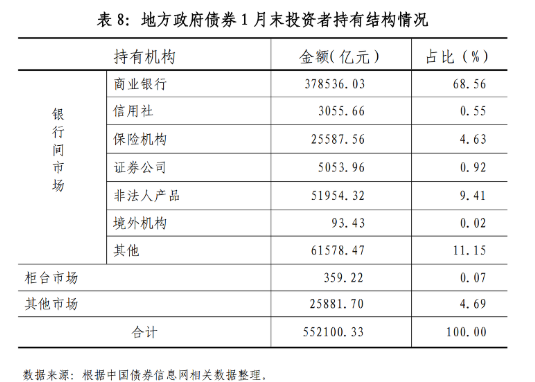

其叁,持有地方政府債券的,主要是地方銀行和各類金融機構。很長時間,地方銀行持有地方政府債券的比例高達90%以上,因為地方銀行受地方政府控制。這些年,當局通過多種方式分散風險,持有者結構有所變化,但商業銀行仍占大頭(68.56%),見下圖。下圖是中共財政部政府債務研究和評估中心“地方政府債券市場報告(2026年1月)”的截圖。

從這個持有者結構來看,如果地方政府債券發生危機,很快就會轉變為銀行系統的危機。而銀行又是中國金融系統的主體、並受中共政府嚴格管制,因此也將轉化為金融危機和政府危機。

地方政府債券這個大坑,很可能就是中共的葬身之所。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見