-

_NEWSDATE: 2026-04-24 | News by: 华尔街见闻 | 有0人参与评论 | _FONTSIZE: _FONT_SMALL _FONT_MEDIUM _FONT_LARGE

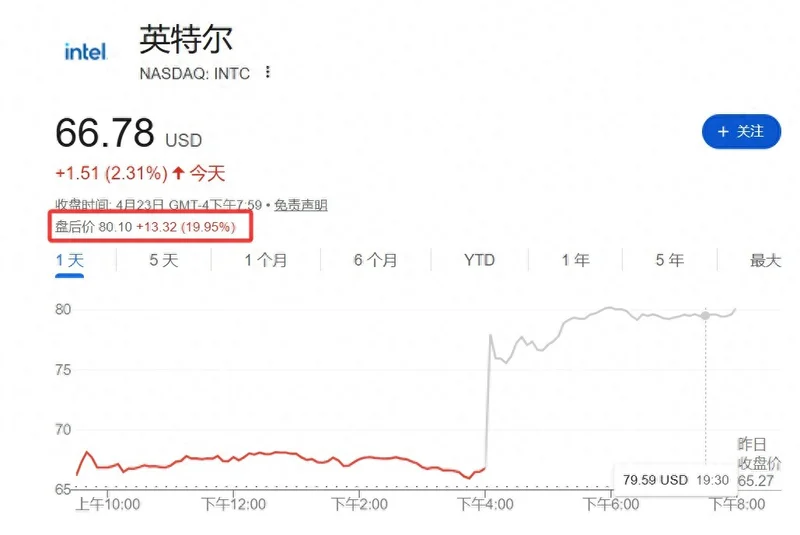

4 月 23 日盘后,英特尔涨了 20%,股价逼近 $80,创下互联网泡沫以来的新高。

但这个涨幅本身,其实比财报数字更值得思考。在此之前,华尔街 34 位跟踪英特尔的分析师中,有 24 位给的是 Hold,平均目标价 55.33。而那时候英特尔的股价已经在66――也就是说,多数机构的判断不只是保守,是已经落在了现实后面。

一份大幅超预期的季报,不只是让股价涨了,更是把这个落差暴露出来了。这一轮盘后的 20%,某种程度上是市场在替机构完成了一次迟到的定价修正。

全面超预期

营收 136亿,分析师预期124 亿,超出约 9.3%。调整后 EPS 0.29,预期0.01。Q2 营收指引中点 143亿,预期131 亿。

三项核心指标全部大幅超预期,而且超出幅度不是边际性的,是系统性的――期权市场在发布前押注的隐含波动幅度是 9.3%,实际涨了两倍多,这意味着连对冲机构也被打了个措手不及。

GAAP 口径下净亏损 37亿,非GAAP与GAAP之间约40 亿的差距,来自股权激励、折旧及重组费用。这些是英特尔代工转型正在承受的真实成本,不是会计噪音,但对市场来说也不是新信息――分析师早已将其折价在内。

24 家 Hold 机构在等什么

Hold 共识背后,其实并不主要是估值问题。

在过去两年英特尔连续失去制程领先地位、市场份额被 AMD 蚕食的过程中,华尔街对这家公司最深的疑虑是执行力:Lip-Bu Tan 讲的故事听起来不错,但英特尔已经讲过太多次"这次真的会好"了。所以即便 AI 代理的需求逻辑清晰、CPU 在推理层的价值重估故事成立,多数机构还是在等一个具体的证明,而不是押注在叙事上。

这份财报给出的,正是这个证明――以合同的形式。英特尔宣布将为马斯克旗下 Terafab 工厂制造芯片,客户包括 SpaceX、xAI 和 Tesla;同一天,与谷歌签订多年合约,Xeon CPU 将为 Google Cloud 的 AI 推理和其他工作负载提供算力。

这两笔合同在季报发布的同一天公布,不是巧合的时机安排,而是管理层在用白纸黑字告诉市场:我们说的需求不只是趋势判断,是已经锁单的收入。Q2 指引的底气也来自这里――138亿到148 亿,中点比共识高出 $12 亿,这是订单已在手的承诺。

数据中心的逻辑变了

数据中心与 AI 业务营收 $51 亿,同比增长 22%,经营利润率 31%。

在 2023 年之前,这个部门被认为是 NVIDIA 碾压后的残局,但 AI 代理架构的大规模部署改变了需求结构。大模型训练用 GPU,但推理――尤其是面向企业的、延迟敏感的、中等规模的推理工作负载――对 CPU 的需求被严重低估了。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见