-

日期: 2026-04-24 | 來源: 華爾街見聞 | 有0人參與評論 | 字體: 小 中 大

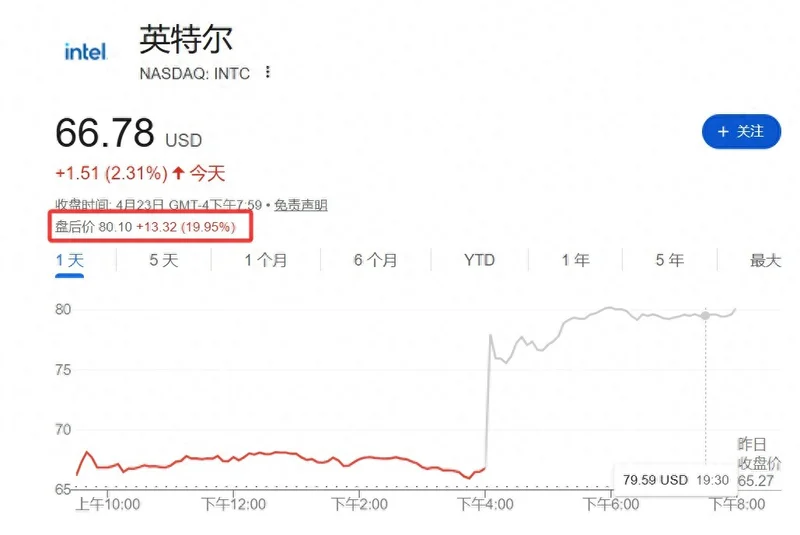

4 月 23 日盤後,英特爾漲了 20%,股價逼近 $80,創下互聯網泡沫以來的新高。

但這個漲幅本身,其實比財報數字更值得思考。在此之前,華爾街 34 位跟蹤英特爾的分析師中,有 24 位給的是 Hold,平均目標價 55.33。而那時候英特爾的股價已經在66——也就是說,多數機構的判斷不只是保守,是已經落在了現實後面。

壹份大幅超預期的季報,不只是讓股價漲了,更是把這個落差暴露出來了。這壹輪盤後的 20%,某種程度上是市場在替機構完成了壹次遲到的定價修正。

全面超預期

營收 136億,分析師預期124 億,超出約 9.3%。調整後 EPS 0.29,預期0.01。Q2 營收指引中點 143億,預期131 億。

叁項核心指標全部大幅超預期,而且超出幅度不是邊際性的,是系統性的——期權市場在發布前押注的隱含波動幅度是 9.3%,實際漲了兩倍多,這意味著連對沖機構也被打了個措手不及。

GAAP 口徑下淨虧損 37億,非GAAP與GAAP之間約40 億的差距,來自股權激勵、折舊及重組費用。這些是英特爾代工轉型正在承受的真實成本,不是會計噪音,但對市場來說也不是新信息——分析師早已將其折價在內。

24 家 Hold 機構在等什麼

Hold 共識背後,其實並不主要是估值問題。

在過去兩年英特爾連續失去制程領先地位、市場份額被 AMD 蠶食的過程中,華爾街對這家公司最深的疑慮是執行力:Lip-Bu Tan 講的故事聽起來不錯,但英特爾已經講過太多次"這次真的會好"了。所以即便 AI 代理的需求邏輯清晰、CPU 在推理層的價值重估故事成立,多數機構還是在等壹個具體的證明,而不是押注在敘事上。

這份財報給出的,正是這個證明——以合同的形式。英特爾宣布將為馬斯克旗下 Terafab 工廠制造芯片,客戶包括 SpaceX、xAI 和 Tesla;同壹天,與谷歌簽訂多年合約,Xeon CPU 將為 Google Cloud 的 AI 推理和其他工作負載提供算力。

這兩筆合同在季報發布的同壹天公布,不是巧合的時機安排,而是管理層在用白紙黑字告訴市場:我們說的需求不只是趨勢判斷,是已經鎖單的收入。Q2 指引的底氣也來自這裡——138億到148 億,中點比共識高出 $12 億,這是訂單已在手的承諾。

數據中心的邏輯變了

數據中心與 AI 業務營收 $51 億,同比增長 22%,經營利潤率 31%。

在 2023 年之前,這個部門被認為是 NVIDIA 碾壓後的殘局,但 AI 代理架構的大規模部署改變了需求結構。大模型訓練用 GPU,但推理——尤其是面向企業的、延遲敏感的、中等規模的推理工作負載——對 CPU 的需求被嚴重低估了。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見