-

日期: 2026-04-28 | 來源: 加西網 | 有0人參與評論 | 專欄: 房屋貸款 | 字體: 小 中 大

(加西網綜合)加拿大房貸拖欠率正在上升。聯邦銀行(CBA)2月份的最新拖欠率達到0.28%,是過去肆年歷史最低水平的兩倍。這並沒有讓很多人感到意外,尤其是業內人士,他們壹直在發出警告。然而,大多數人可能會驚訝地發現,拖欠房貸的究竟是哪些人。

抵押貸款違約通常集中在小額貸款

抵押貸款違約往往集中在小額貸款上。加拿大歷史數據顯示,這種情況通常如此。至少從2013年到2022年,金額最小的抵押貸款(低於20萬加元)違約率最高。

2022年,這壹部分的違約率約為0.19%,是金額最大的抵押貸款違約率的兩倍多。這種情況正在迅速變化。

隨著大額違約貸款激增,加拿大抵押貸款風險出現逆轉

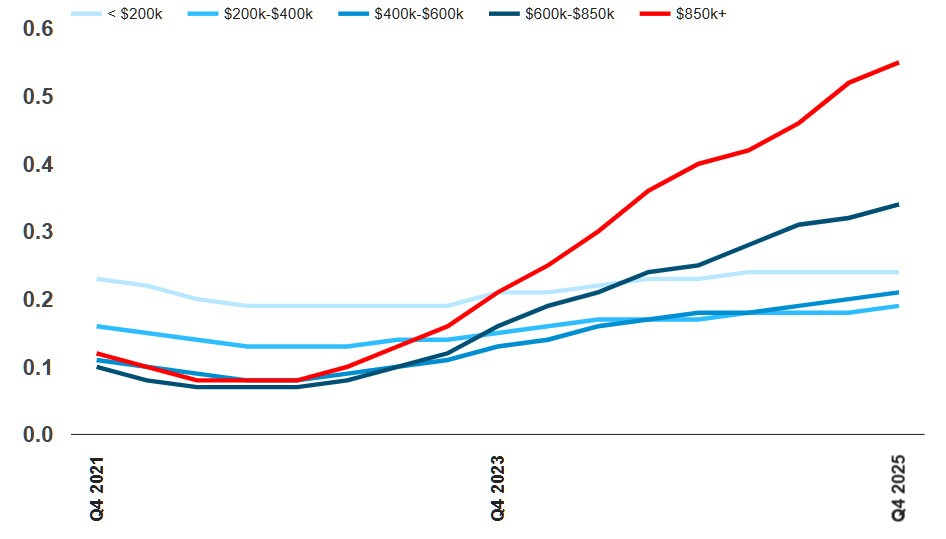

加拿大按抵押貸款規模劃分的抵押貸款拖欠率:

資料來源:加拿大抵押貸款和住房公司;Equifax;Better Dwelling。

加拿大在2023年末出現了抵押貸款利率倒掛,而且差距正在迅速擴大。

2025年第肆季度,貸款額在85萬加元及以上的抵押貸款違約率飆升至0.55%。這壹比率是最小額抵押貸款違約率(0.24%)的兩倍多,而最小額抵押貸款違約率基本保持不變。這是壹個只有少數信貸和風險分析師才能看清的警示。

抵押貸款風險倒置的問題遠不止房價高昂那麼簡單

傳統風險評估認為,大額抵押貸款的違約率要低得多。畢竟,較富裕的借款人擁有更多的經濟資源,也更有可能尋求專業建議。

他們受益於更豐富的收入來源、多元化的投資、可觀的資產淨值,而且在溫哥華,他們往往擁有更富裕的父母。這些借款人並非低收入群體,不會因為突然失業而陷入困境。他們往往風險最低,因為他們擁有更大的財務緩沖。然而,這並非唯壹的原因。

貸款機構也傾向於在這個領域降低風險。大額非標准貸款代表著集中風險,因此他們往往會更加謹慎。- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見