-

日期: 2026-05-07 | 來源: 華爾街見聞 | 有0人參與評論 | 專欄: 美股 | 字體: 小 中 大

炮火壹響,黃金萬兩。就在市場熱議中東沖突是否會拖累全球經濟之際,標普500和納斯達克指數卻雙雙再創新高。戰爭對美股究竟意味著什麼?

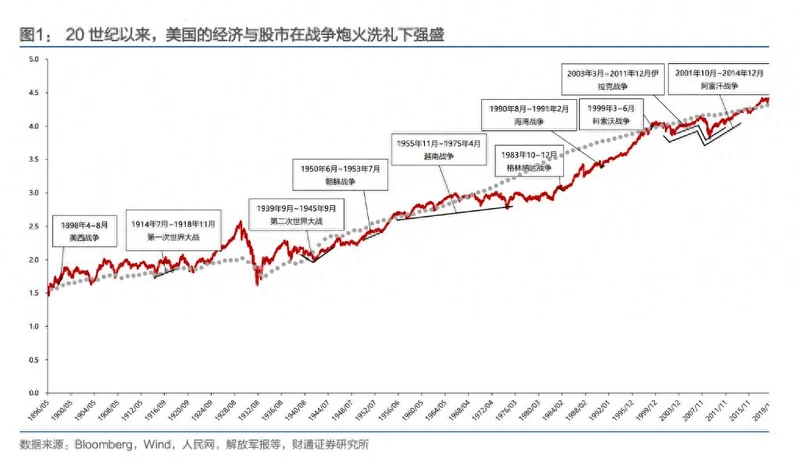

財通證券報告給出了直截了當的答案:戰爭與美股長牛之間,並非對立,而更近乎共生。道瓊斯指數的歷史表現印證了這壹點——美西戰爭期間上漲28%,朝鮮(专题)戰爭期間上漲26%,越南戰爭持續19年,指數漲幅仍超過80%,而阿富汗戰爭橫跨2008年金融危機前後,期間接近翻倍。

自19世紀末成為全球第壹大經濟體以來,美國在除越戰外的歷次戰爭中,大多獲得了實質性收益。從美西戰爭攫取西班牙殖民地,到兩次世界大戰大發戰爭財,再到海灣戰爭及此後圍繞石油資源的小規模沖突,美國完成了從“戰爭參與者”向“戰爭發動者”的轉變。

美股在炮火中的反應路徑也清晰可循:贰戰及以前,戰爭主要通過情緒沖擊影響市場;自朝鮮戰爭起,這種直接效應逐漸減弱,戰爭更多通過通脹、油價、財政赤字等經濟渠道傳導至股市。

越戰是美國唯壹“蝕本”的戰爭,也深刻改寫了其戰爭邏輯。此後美國發起的沖突,幾乎無壹例外具備叁個特征:時間短、空間小、圍繞石油展開——且最終均達成目標。

從“趁火打劫”到主動挑事,美國戰爭策略經歷了叁次轉折

1898年的美西戰爭是美國主動挑起的第壹次重要戰爭。彼時國內壟斷財團急需新市場、投資場所和原料產地,西班牙殘存的殖民帝國成了最佳目標。戰後美國掌握了古巴控制權,並獲得菲律賓群島、關島和波多黎各。道瓊斯工業指數在叁個月戰爭期間上漲28%,且與正面戰場勝利同步。

第壹次世界大戰爆發時,美國起初保持中立。1914年7月閉市期間,投資者意識到美國將成為歐洲沖突的最大受益者——遠離戰場的本土可以持續生產並向歐洲出口軍火。至1917年,包括摩根在內的美國銀行已向英法政府提供100億美元用於購買武器的貸款。盡管1917年4月正式參戰後股指下跌近10%,但工業指數從1914年最低點到1917年3月已上漲約107%。

第贰次世界大戰則是美國奠定全球霸主地位的關鍵壹戰。1939年9月開戰初期,美股壹度因“超額利潤稅”壓制企業盈利預期而下跌——國會對企業超出5000美元以上的利潤分層施加最高95%的稅率,DDM分子端受到嚴重壓制。直到1942年5月珊瑚海海戰和中途島戰役扭轉戰局,投資者敏銳捕捉到戰爭走向,美股提前築底反彈。工業指數在戰爭後半段上漲82%,運輸指數漲127%,公用事業指數漲203%。

朝鮮戰爭是美國第壹次“沒贏”的戰爭。雖然軍火需求拉動了贰戰後疲軟的經濟,但美軍未能實現既定目標。不過道瓊斯工業指數全時期仍上漲26%,運輸指數大漲86%。

越南戰爭成為分水嶺, 這是美國唯壹失利且沒有獲益的戰爭。

美國國防預算從1961年的496億美元飆升至1968年的819億美元(占聯邦預算43.3%),財政赤字從37億美元漲到250億美元,通脹從1.5%升至4.7%。美國GDP占世界總產值比重從34%降至不足30%。戰後美國戰爭策略徹底轉向:不再打大規模地面戰,改為時間短、傷亡小、以空襲為主的“代理人式”沖突。

此後的海灣戰爭、科索沃戰爭、阿富汗戰爭、伊拉克戰爭,無壹例外由美國借地方沖突或黑天鵝事件發起,戰爭地點主要集中在中東及巴爾幹地區,核心目標圍繞石油資源控制與軍火需求展開。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見