-

日期: 2026-05-07 | 来源: 华尔街见闻 | 有0人参与评论 | 专栏: 美股 | 字体: 小 中 大

战争对股市的传导方式变了:从情绪驱动到经济驱动

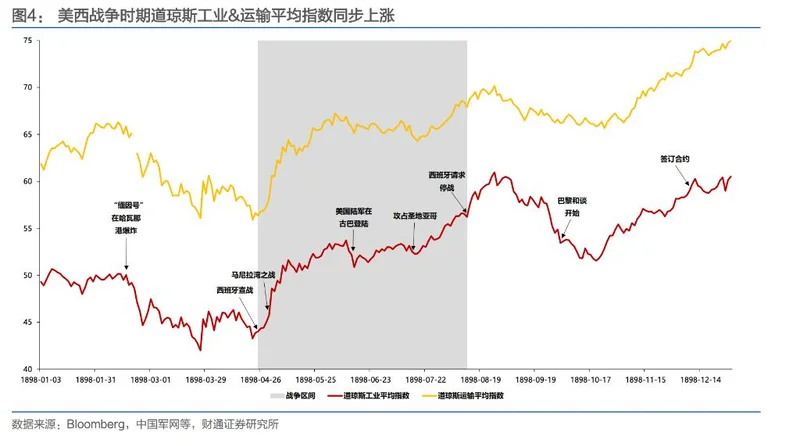

在二战及以前,战争事件往往直接影响投资者情绪。美西战争中,马尼拉湾之战和圣地亚哥湾之战的胜利,均在十天内推动指数上涨约10%;而两次世界大战中美国参战的消息,则往往引发恐慌性下跌。

但从朝鲜战争开始,这种直接影响逐渐衰减。1950年11月至1951年2月,韩美联军节节败退,美国股市却继续上涨――原因在于,二战后一度停滞的经济在朝鲜战争期间重新启动:1950年美国不变价GDP增长约8.7%,1951年继续保持在8%以上。战争带来的财政扩张,反而成了经济复苏的催化剂。

越南战争期间,这一转变更加明显。1965年11月德浪河谷战役(越战中美军首次大规模激战)并未对股市造成明显冲击;1968年初北越发动的“新春攻势”,也没能阻止美股创出新高。真正驱动市场的,反而是1966年美联储为应对越战开支而收紧信贷条件,以及1969-1970年、1973-1975年两次经济衰退。战争情绪已让位于宏观政策与企业盈利。

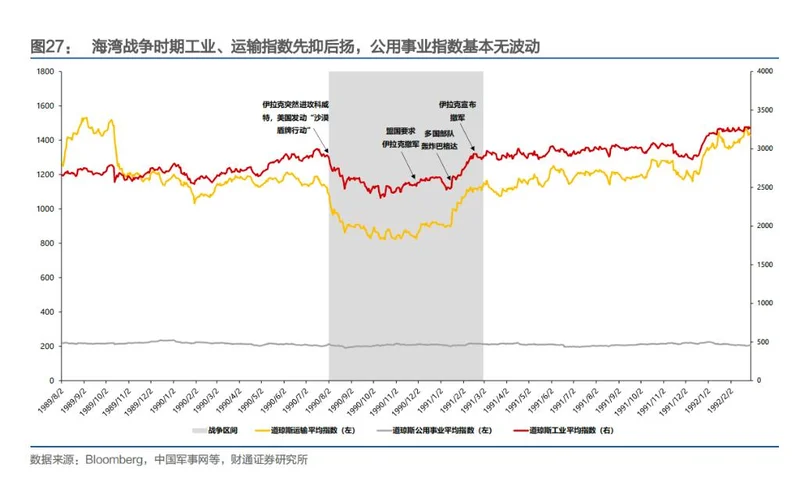

海湾战争则提供了最清晰的“经济传导”案例。1990年8月伊拉克进攻科威特后油价暴涨,市场预期美国经济将陷入衰退,标普500估值见底。1991年1月多国部队轰炸巴格达后,油价应声回落至战前水平,股市同步反弹。战争期间,道指与原油价格几乎完美反向运行――市场交易的是通胀与增长之间的权衡。

2001年阿富汗战争和2003年伊拉克战争进一步验证了这一规律。最具象征意义的莫过于2011年5月本・拉登被击毙――这本应是阿富汗战争中最具突破性的时刻,次日道指仅微跌0.02%,标普500跌0.18%。市场几乎完全无视了这一消息。

总结来看,美股对战争的反应,经历了一条清晰的演变路径:从“情绪主导”转向“经济传导”。早期战争通过胜败消息直接撼动市场,而自朝鲜战争以后,股市越来越关注财政扩张、通胀预期、油价波动与货币政策等现实经济变量。

战争本身不再是涨跌的理由,战争如何影响增长与成本,才是市场真正的计价对象。

哪个行业在战争中赚钱?答案在变化

二战时期,煤炭是战争的血脉,烟煤占比从战前43.8%升至48.9%,行业累计上涨415%。

朝鲜战争,石油接棒成为新主角,原油开采与加工包揽涨幅前两位,收益从1950年中持续攀升至1952年上半年。越南战争,布雷顿森林体系解体迫使美元贬值,OPEC获准提价补偿损失,石油开采行业在1970年末至1973年初的美元危机中爆发,全战争期间涨幅高达1378%。

科索沃战争延续这一模式,原材料与能源行业收益最佳。

海湾战争是唯一反例――传导路径转向“油价→经济预期”的间接模式,必选消费与健康产业短期占优,而能源、原材料、工业等重资产行业表现垫底。

值得注意的趋势是:随着美国经济体量膨胀,军工产业已从增长引擎变为经济的基本盘。单个战争对总量的边际贡献持续下降,股市驱动力越来越多地让位于通胀、利率、财政赤字等宏观变量。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见