-

日期: 2026-05-07 | 來源: 漫悠芸端 | 有0人參與評論 | 專欄: 保險相關 | 字體: 小 中 大

任曉敏還摸透了保險行業的潛規則,借著那個 “財務總監” 的嘴,給大家編了壹套聽起來天衣無縫的說法。

她跟受害者說,青島分公司每年有差不多 3 個億的營銷經費,這筆錢本來是要給業績沒達標的基層業務員發獎勵的。

而她是全國銷冠,在公司說話有分量,能把這筆錢騰挪出來,當成利息付給借錢給她的人。

就靠著這套精准貼合行業潛規則的偽裝,整整肆年時間裡,3 億到 4 億元的巨額本金,源源不斷地流進了這場騙局裡。

並非孤例

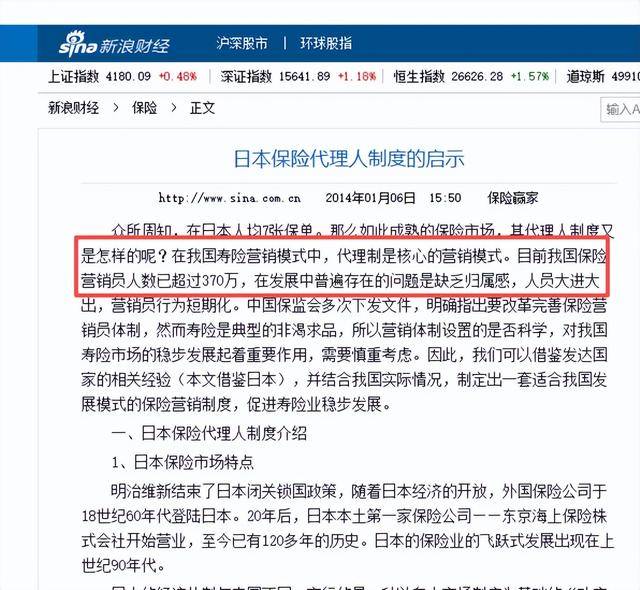

任曉敏案絕非孤例,但很多人不知道,同樣是保險大國,日本早已通過完善的代理人授權體系,把這類詐騙扼殺在搖籃裡。

根據日本生命保險協會2026年3月發布的報告,日本壽險代理人實行嚴格的分級授權制度,頭部代理人即便業績再突出,也無權代表公司簽訂借貸、擔保類文件,公章使用需經過3級審批,且全程留痕。

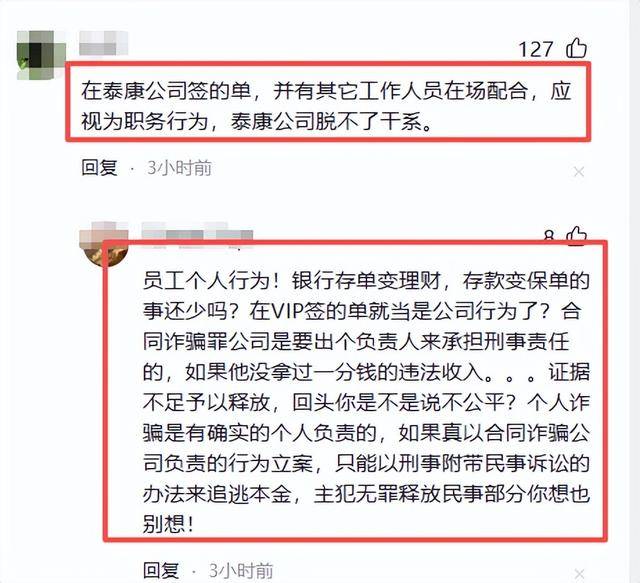

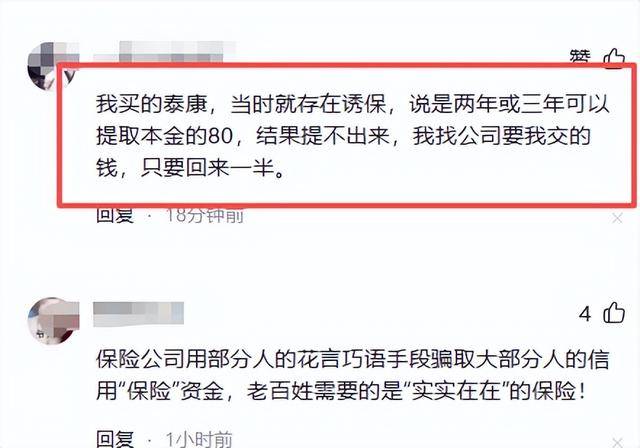

反觀國內,國內68%的壽險分公司,公章管理僅由1人負責,頭部代理人可隨意接觸甚至使用公章,部分機構為了沖業績,還會默許代理人“借用”公司名義開展非保險業務。

這種差距背後,不是業績導向的問題,而是國內險企對“代理人授權邊界”的認知缺失。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見