-

日期: 2026-05-11 | 來源: CBNData | 有0人參與評論 | 字體: 小 中 大

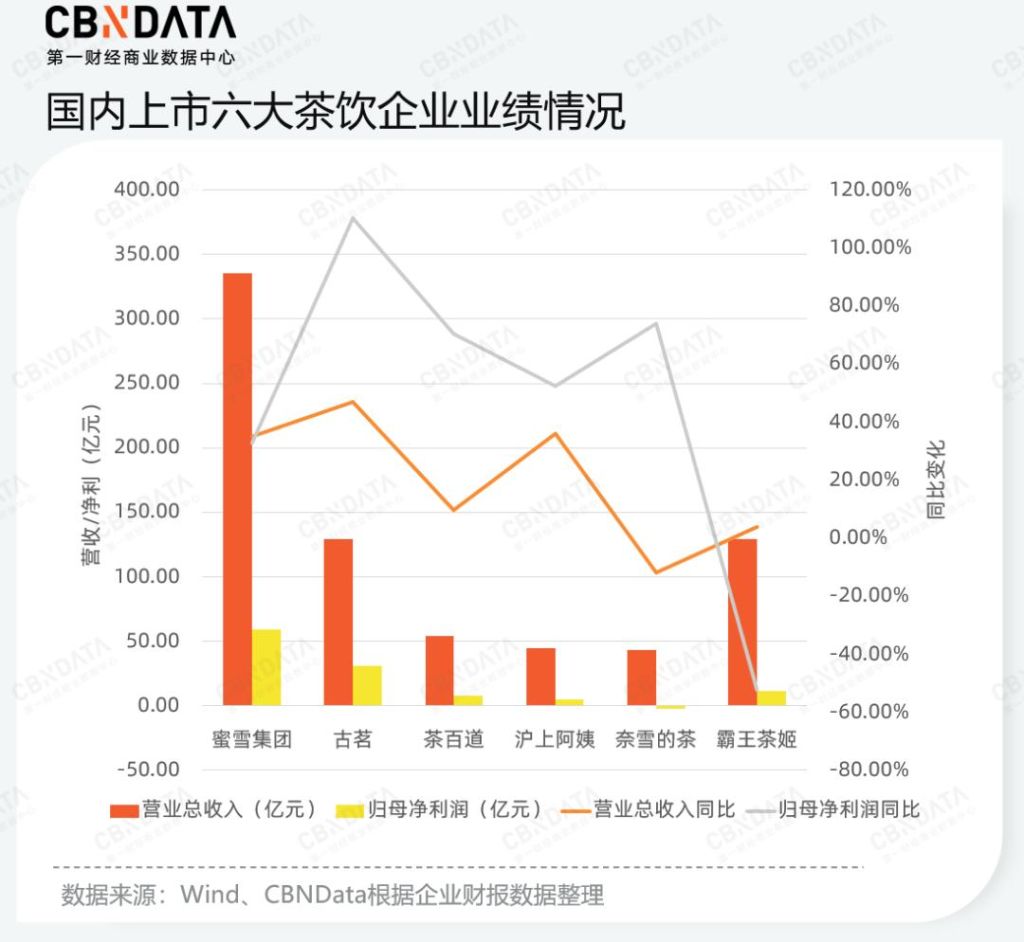

壹方面,霸王茶姬在外賣戰中堅持不參與9.9元補貼,淨利同比跌幅超伍成,其創始人張俊傑在財報會上也承認低估了外賣大戰對線下的沖擊。而古茗、茶百道、滬上阿姨壹方面積極投入外賣戰,另壹邊也持續通過產品多樣化和場景延伸留住消費者。

蜜雪冰城本身即是價格戰的參與者,且企業營收主要來源於商品和設備的銷售,因此守住了其營收利潤的規模。但從單店數據來看,蜜雪冰城單店月均GMV僅33.7萬元,同比下滑26.0%,單店賺錢能力也有所下降。

此外,餐飲企業如海底撈、九毛九都經歷了不同程度的淨利或者營收下滑,2025年海底撈關停或搬遷了85家自營餐廳,45家自營餐廳轉為加盟;九毛九去年關閉百余家門店,直接造成收入收縮,這也意味著2025年餐飲整體進入存量內卷,規模擴張不再有效。

而過去壹年有明確利潤增長的企業如遇見小面與海倫司均在“降本增效”方面進行了結構性調整,遇見小面積極投入低價戰,通過極致成本控制與“以價換量”實現了超壹倍的利潤增量;海倫司從直營為主的“重資產”模式轉向加盟為主的“輕資產”模式之後,從2022年的虧損16.01億元逐步收窄至2025年淨利潤同比扭虧為盈。

整體而言,2025年新茶飲與餐飲企業的競爭重心已全面從“前端門店規模”轉向“後端供應鏈建設”。在價格戰成為常態的背景下,供應鏈不再僅僅是後勤支撐,而是成為了決定生存權的“第壹戰線”。對於頭部企業而言,利潤的增長點不再來自於單純的提價,而是源於對上游原材料的深度掌控與全鏈路的效率升級,例如蜜雪冰城憑借核心食材100%自主生產以及極致低的倉配價格,在價格戰中依然能守住利潤核心;小菜園自建供應鏈體系的提前布局以及通過數字化賦能與標准化流程,提升人效核心指標等。這樣的轉變也標志著行業進入了“重資產運營”與“精細化管理”並行的階段。

食品飲料:競爭下半場,第贰曲線、渠道創新與數智化降本增效指明行業路徑

食品飲料行業在存量博弈的時期,增長不再屬於大多數,只屬於能重構自身競爭力的少數。如何迭代商業模式、如何提升運營效率以及如何開拓第贰增長曲線,正是決定賽道內的企業能否穿越周期的核心分水嶺。

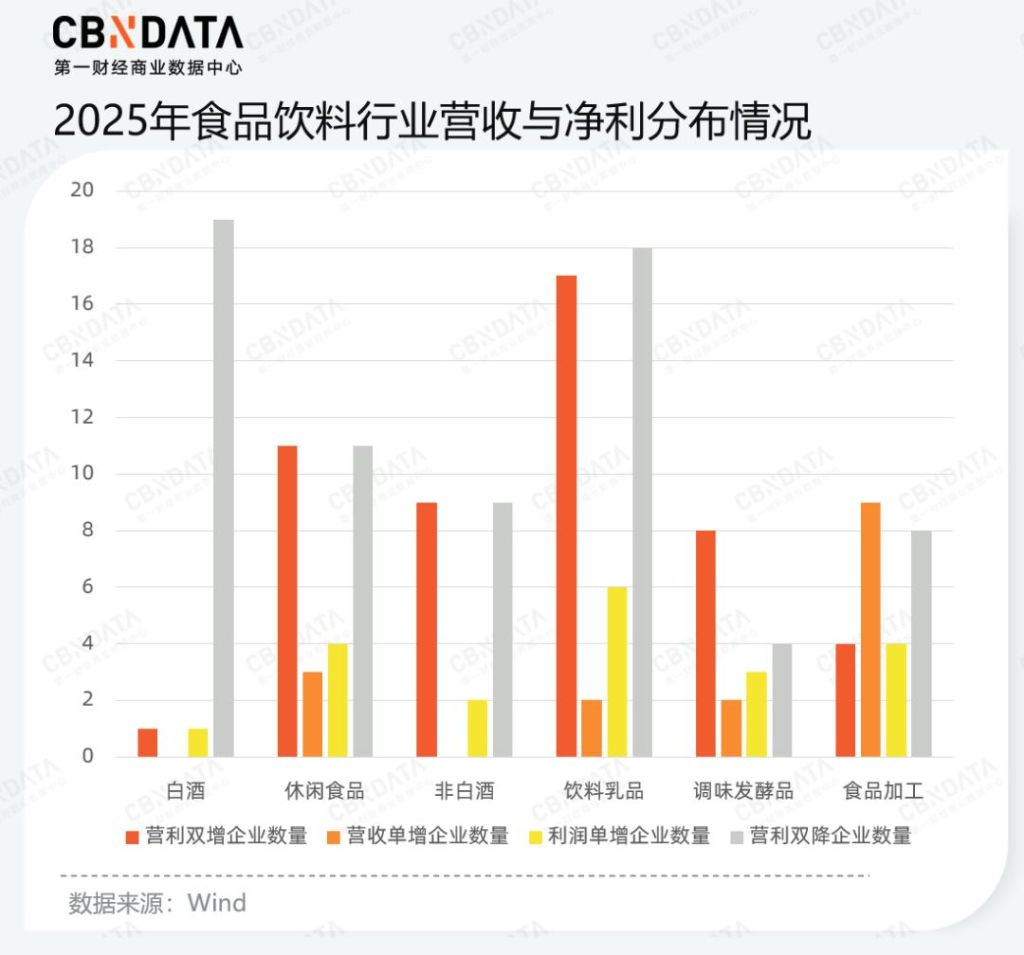

整體而言,食品飲料行業整體呈現出顯著的“分化”與“承壓”並行的特征。數據顯示,營利雙降的企業數量占比高達54.33%,已超過行業半數。這意味著在宏觀環境或消費需求波動的背景下,生存壓力已成為大部分企業的關鍵詞。與此同時,營利雙增的企業占比為37.8%,這表明在行業由於“存量競爭”處於劇烈洗牌期的同時,行業的中堅力量正在加速重構,強者愈強、弱者退出的“馬太效應”日益凸顯。

具體到細分板塊來看,飲料乳品表現出了極強的韌性與極端的分化。飲料乳品企業的營利雙增的數量顯著高於其他品類,成為帶動行業增長的領頭羊。白酒行業則面臨著較為嚴峻的結構性調整壓力。調味發酵品的雙降企業的絕對數量最少,顯示出該品類作為剛需,具有壹定的抗風險“避風港”屬性。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見