-

日期: 2026-05-11 | 來源: CBNData | 有0人參與評論 | 字體: 小 中 大

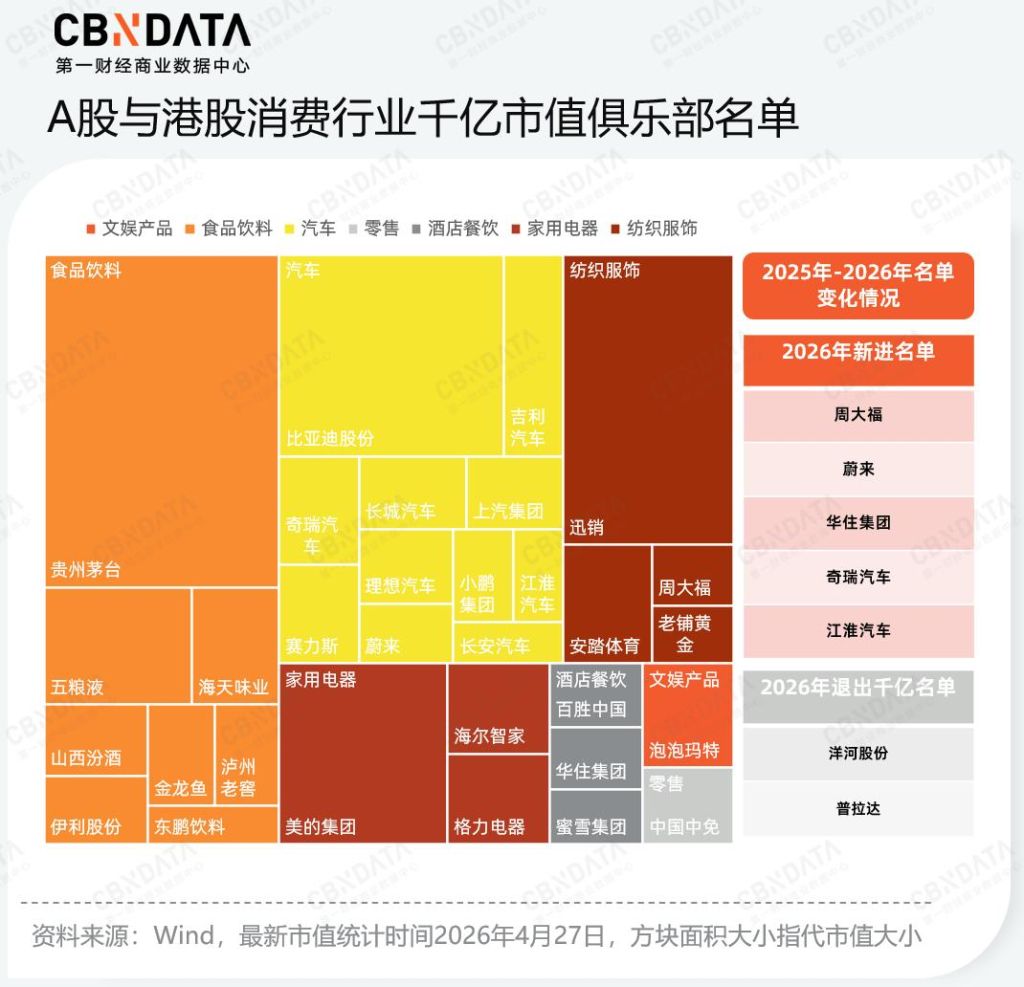

另壹邊,作為更為年輕的千億俱樂部玩家,蜜雪集團上市即突破千億市值、泡泡瑪特憑借LABUBU的IP神話實現股價肆倍的漲幅、老鋪黃金則憑借古法金工藝實現產品奢侈品化,錨定了高溢價的稀缺性。他們代表了另壹種確定性:即在需求波動的環境中,要麼通過供應鏈效率占據低價的絕對優勢,或是以強IP、文化奢侈品敘事驅動情緒價值,將抽象的情感共鳴轉化為高溢價、可持續增長的價值。

此外,在存量時代的並購整合也構成了頭部企業尋求確定性的另壹條核心路徑。不同於增量時期的版圖擴張,當前的並購是企業將外部環境的不確定性轉化為內部資源的可控性,這壹趨勢在2025年的市場交易中表現得尤為顯著。

紅杉中國控股Golden Goose、KKR入股大窯飲品,本質上是資本在利用成熟品牌的知名度,直接對接尚未吃透的潛力市場,這種方式跳過了品牌從零開始的漫長孵化期,用資金換取了時間上的確定性。此外,安踏並購狼爪、雀巢並購徐福記則是頭部玩家通過並購補齊細分賽道短板,並強化在核心領域的市場份額。整體而言,2025年的並購浪潮的本質是以資本換時間,以整合換效率,最終取得經營的可持續性優勢。

伍大消費行業的資本流向:存量競爭帶來結構性洗牌,誰能留守高地?

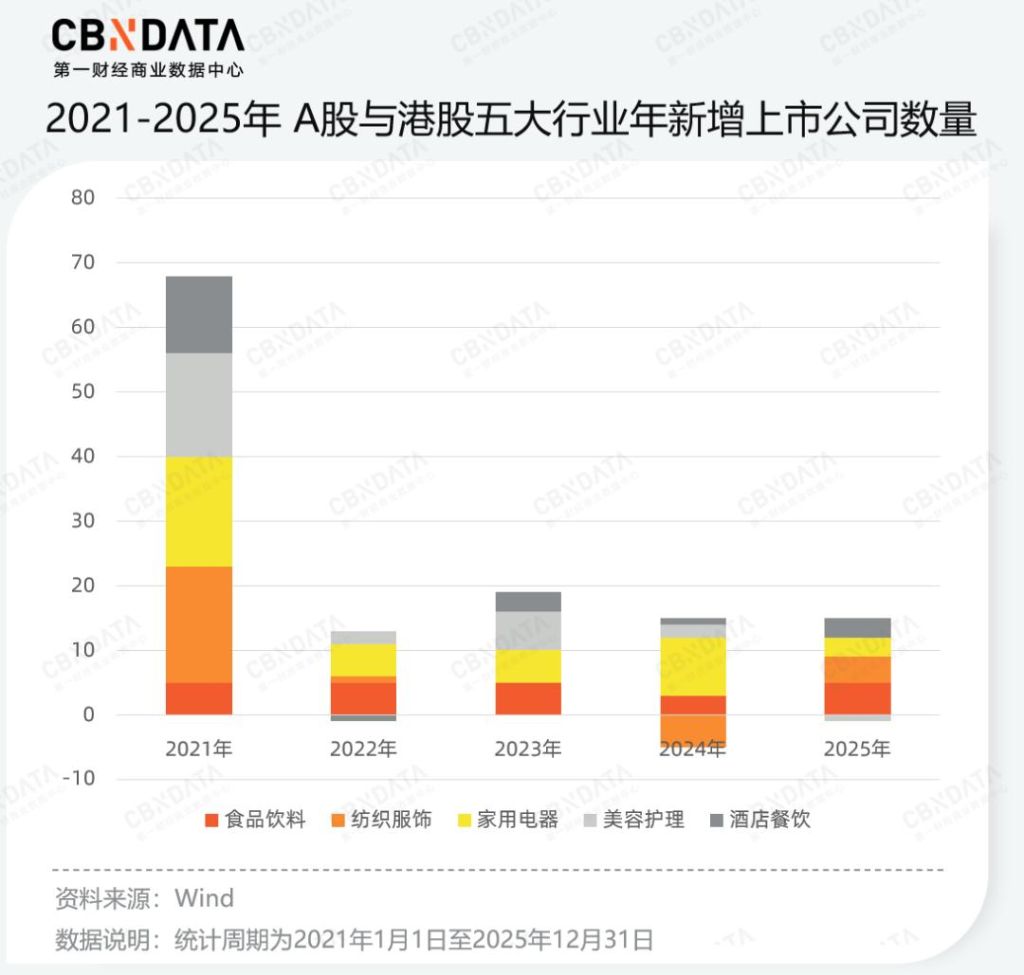

聚焦到伍大行業之中,從近伍年的IPO走勢可以明顯看到消費細分賽道的資本化重心正發生更替。

2025年,以酒店餐飲、食品飲料及紡織服飾為代表的服務消費相關行業成為上市重點,新增上市公司數量均較上年有所回升。與之形成對比的是,此前依托高營銷投入、高增長模式的美妝賽道熱度顯著降溫,2025年行業內上市公司數量減少。

從伍大板塊的總市值來看,作為消費行業的“壓艙石”,食品飲料板塊擁有超150家上市公司,但總市值較壹年前有所收窄,且內部市值下滑的企業占比顯著。壹方面激烈的價格競爭擠壓了利潤空間,另壹方面渠道碎片化也為企業帶來效率考驗。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見