-

日期: 2026-05-11 | 来源: CBNData | 有0人参与评论 | 字体: 小 中 大

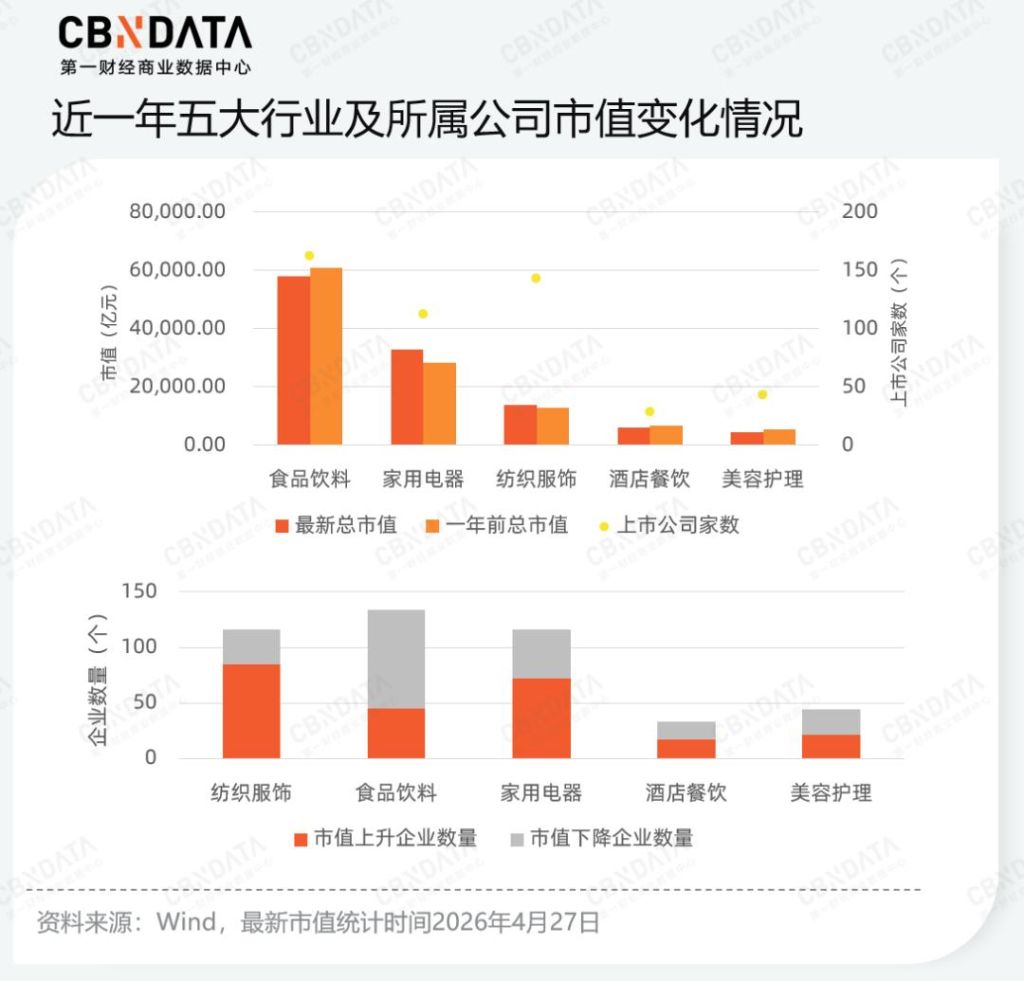

相比之下,品牌护城河和入门门槛更高的家用电器板块表现最为亮眼,总市值从约2.8万亿元增长至3.3万亿元,行业内马太效应明显,行业上下游巨头如美的集团与三花智控的市值涨幅拉动了整体的增长。

美容护理板块中,个护“刚需”属性依然维持了稳步涨幅,而美妆企业在合规成本抬升与研发竞赛中步入阵痛期,行业领头羊如珀莱雅与爱美客的市值回撤,标志着此前支撑高增长的大单品溢价与医美溢价开始面临重估。

纺织服饰板块整体保持了微弱涨幅,周大福、周生生等珠宝金饰品牌的增长表现对冲了传统服装品类的下滑。而酒店餐饮板块则正在经历从门店扩张速度转向对单店盈利模型运营效率的定价逻辑转型,蜜雪冰城与华住集团的亮眼表现证明了数字化与规模效应实现高质价比的商业模式。

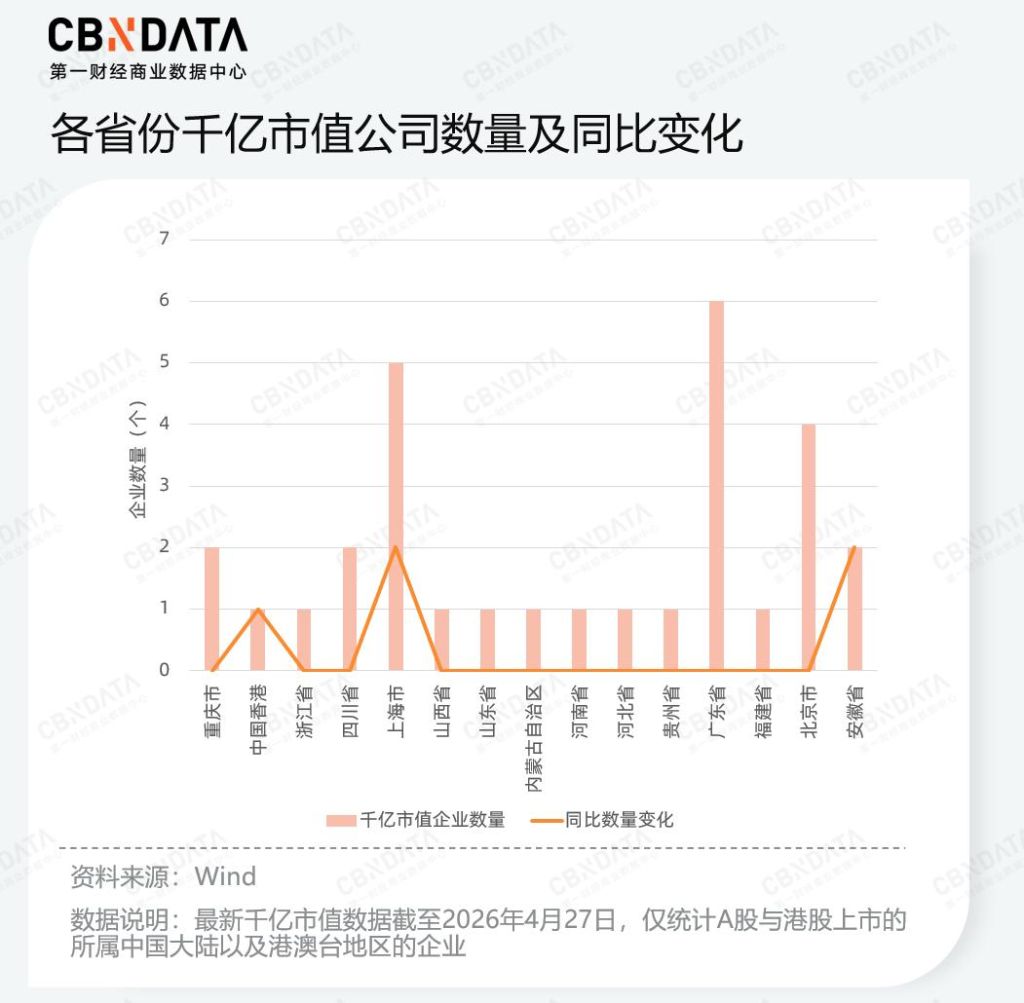

从省域版图看,广东、上海、北京构成了消费资本的稳固三角。广东凭借家电与汽车产业的规模优势,以6家千亿企业的体量居首;上海则展现出明显的增长后劲,过去一年新增2家成员,总数达到5家,成为全国千亿企业增长最快的地区。

行业业绩深度复盘,谁在逆势增长?

市值波动反映了资本市场的预期,财报的数据则能够更精准衡量企业经营的韧性。

在梳理完宏观的资本风向与估值洗牌后,下文将视角由宏观市值转向微观财务表现,重点聚焦食品饮料、家用电器、纺织服饰、酒店餐饮及美容护理五大核心赛道。需要说明的是,同属大消费范畴的商贸零售板块在过去一年中营收普遍收缩,传统巨头如永辉超市、中百集团仍处于转型阵痛期,主动关店、减负“止血”以及重构模型成为核心命题,本文对此板块将不作进一步展开。

在五大板块重点关注的板块中,上市公司紧密覆盖居民“吃、穿、用、住、行及悦己”的高频刚需与品质升级场景,因此其财务表现能够反映出消费市场的景气度,是透视消费市场基本面的核心样本。

本文希望通过深度穿透各五大行业上市公司的最新财报指标,剖析不同细分赛道在面临存量竞争、需求分化及成本波动时的真实经营图景,力求还原各行业在“高质量发展”阶段的真实竞争力与利润护城河。

美容护理:告别“大单品”神话,功效护肤进入淘汰赛

2025年,美容护理行业全面转向结构性调整阶段,行业分化成为市场新常态,个护领域表现稳健,医美回归经营本质,化妆品则在品牌转型与渠道更迭中面临阵痛。化妆品市场驱动力正经历从流量红利向品质溢价转移,在这一进程中,研发底蕴与渠道自控力成为企业跨越周期、实现高质量增长的核心支柱。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见