-

日期: 2026-05-11 | 来源: CBNData | 有0人参与评论 | 字体: 小 中 大

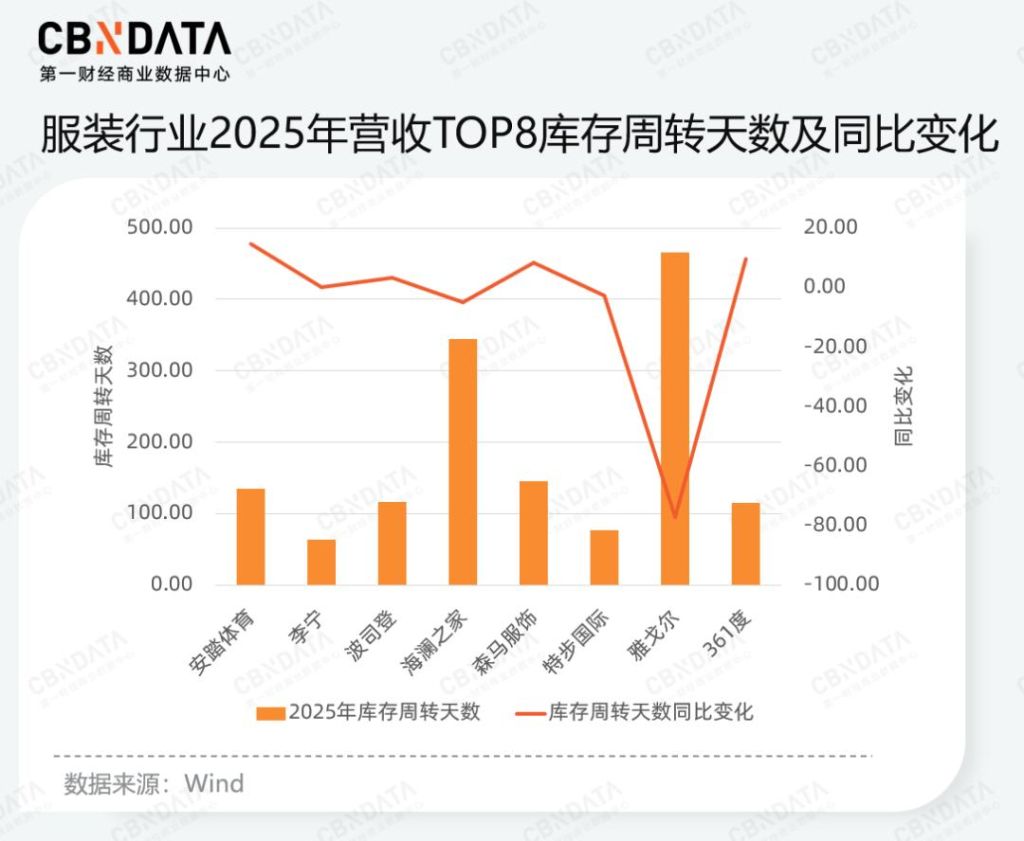

从库存周转天数可以看出,营利双增的企业具备更强的库存出清动力。361度抓住下沉市场的差异化渠道,以极致性价比策略将库存控制在较低水平,实现了营利双增。而出现净利下滑的安踏,其过去一年的全球化扩张导致成本上升,库存周转天数也从123天增加至137天。李宁则通过数字化重塑渠道能力,将库存管理锚定为核心经营业务,其周转天数在TOP8上市企业中保持最低。但对于海澜之家与雅戈尔这样的传统服饰而言,虽然周期有所缩短,但库存周转天数分别高达340天与460天以上,传统经营模式下仍面临存量积压压力。

此外,高端化转型正成为运动品牌增长的重要驱动力。以特步国际为例,其旗下深耕专业跑步赛道的品牌索康尼表现尤为亮眼,录得30.8%的同比增长,标志着特步的高端化布局已初步走通。李宁则是主动弱化潮流依赖、强化技术壁垒。财报显示,李宁作为增长支柱的篮球与运动时尚业务下滑,主打高端与专业化的跑步品类以31%的流水占比首次跃居第一。

过去一年,服装行业告别了“跑马圈地”的规模红利,转向以核心科技研发驱动溢价、以数字化系统压降高库存冗余、以专业细分品类满足消费者的情感认同。这不仅是品牌应对存量博弈的避风港,更是向精益化运营与用户价值深耕转变的必经之路。

家用电器:存量博弈时代深耕“技术壁垒”,AI落地与具身智能实现行业突破

从“制造驱动”向“科技驱动”的赛道转换,是家电行业过去一年的核心命题,在AI渗透进终端场景的背景下,如何将大模型能力深度垂直于居家或生产的具体场景,已成为家电重塑品牌溢价的关键锚点。

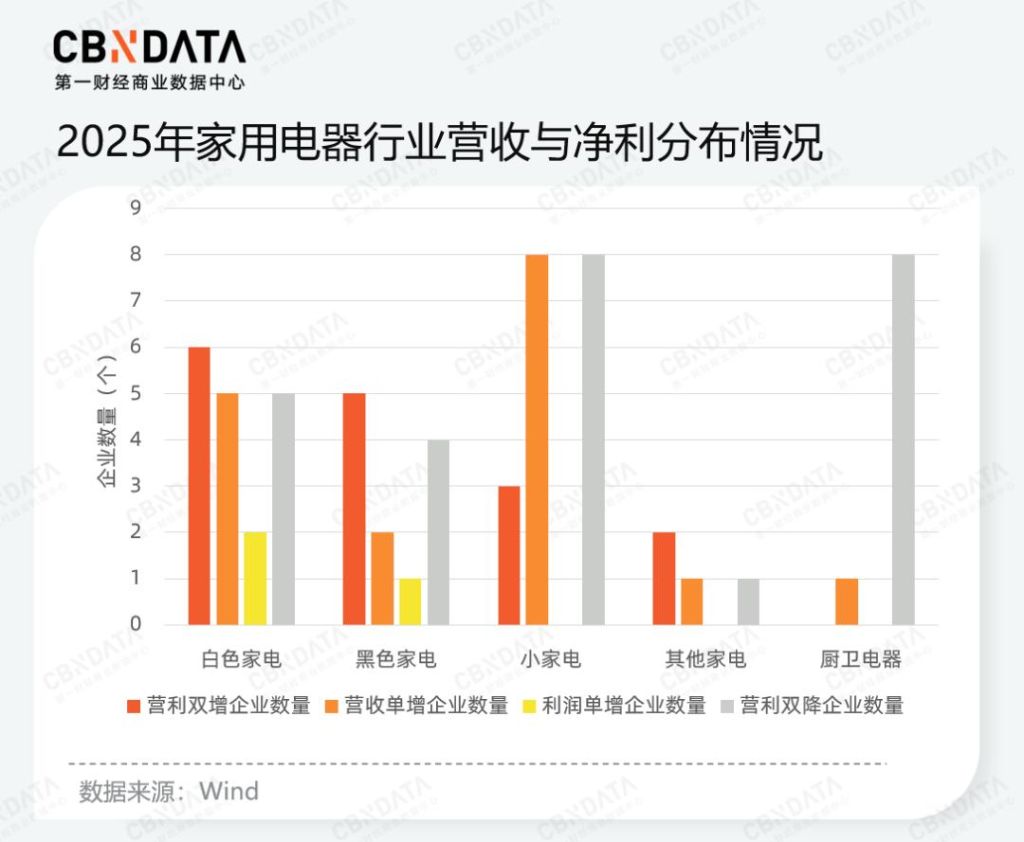

2025年家电行业表现出鲜明的品类分化走势:白电与黑电板块展现出较强的经营韧性,处于“营利双增”梯队的企业数量相对领先。相比之下,小家电与厨卫电器板块则面临严峻挑战,成为营利双降的核心领域;尤其是厨卫电器,绝大多数企业陷入了增长乏力与利润萎缩的困局。此外,小家电板块表现出显着的“增收不增利”特征,折射出该赛道在存量博弈下正承受巨大的成本压力与价格竞争。

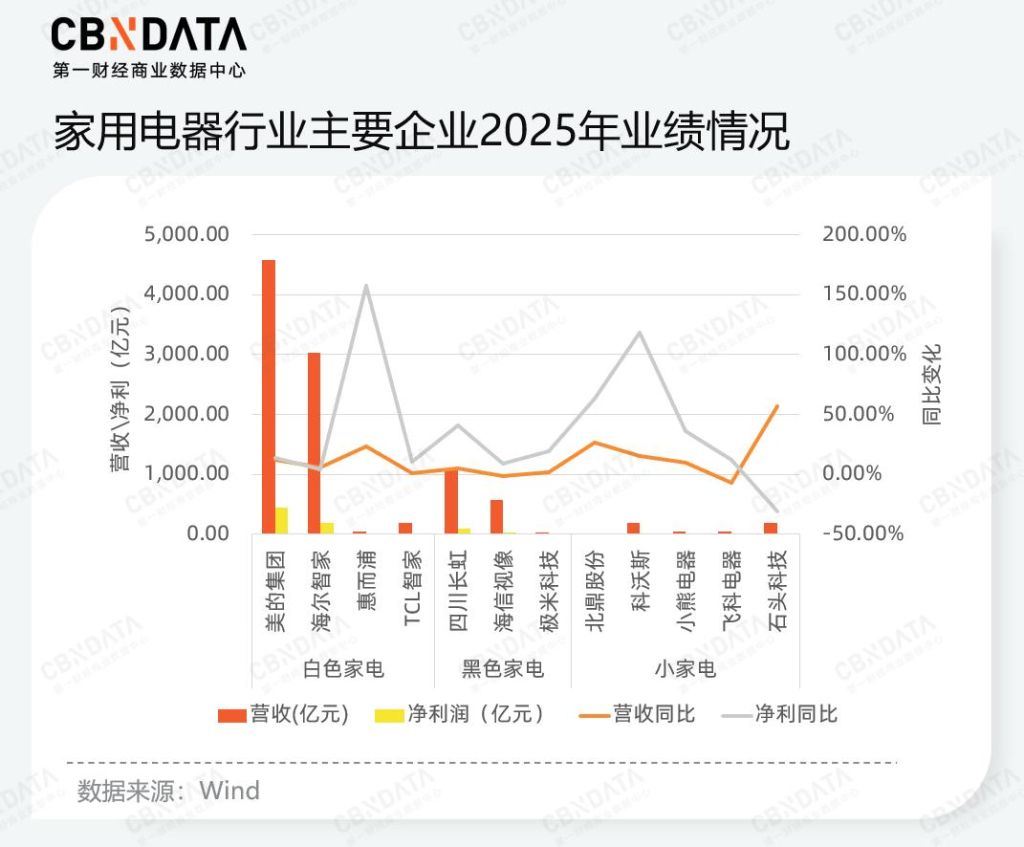

接下来的分析将进一步聚焦于白电、黑电与小家电中营收规模高的头部企业以及增速表现较为突出的中腰部企业,可以看到,2025年的家电行业,头部企业的虹吸态势愈发明显。

白色家电板块,美的集团与海尔智家凭借千亿级的营收体量稳居第一梯队。其中,美的在TO C与TO B两个方向同步布局,其楼宇科技业务板块毛利率高达30.58%,成为拉高整体毛利率的关键。海尔智家则依靠全球化与高端化实现增长,其海外市场贡献了超一半的收入,且高端品牌如卡萨帝、北美Monogram增长强劲。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见