-

日期: 2026-05-13 | 来源: 华尔街见闻 | 有0人参与评论 | 专栏: 美股 | 字体: 小 中 大

美股散户的故事正在变味。不是散户彻底退出,也不是又一轮GameStop式狂热重来,而是长期配置还在、短线投机退潮。美国家庭股票敞口仍高,但2025年家庭部门净卖出约6310亿美元股票,同时在四季度一次性增加约1.4万亿美元现金类资产,这组数据很难支持“全民追涨”的叙事。

据追风交易台,巴克莱美国股票策略师Venu Krishna等在最新研究中给出一句判断:“散户已经重新参与,但还不能称之为回归。”这句话抓住了核心:4月美股基金近800亿美元净流入,里面大概率有不少散户资金;但和2024、2025年高点相比,参与度还没回去,尤其是最愿意用杠杆、追热点、做短线的那批资金,明显更谨慎。

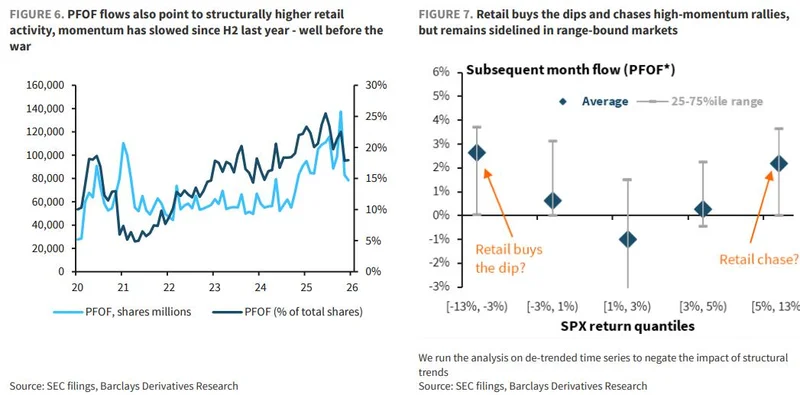

真正的变化在结构上。低成本指数ETF仍有稳定流入,像退休账户、定投、长期配置这类资金没有断;但杠杆多头指数ETF出现流出,杠杆单股ETF流入放缓,PFOF数据显示的零售交易动能也从去年下半年开始降温。这不是散户“不买股票”那么简单,而是高周转、高投机的风险预算可能被挪走了。

挪去哪?一个新去处是预测市场。Kalshi和Polymarket的月度名义成交额从一年前不到50亿美元,升至约200亿美元。规模还远小于标普0DTE期权,但已经不再是小玩具。接下来几个月,如果预测市场、体育博彩等非金融投机渠道季节性降温,部分资金可能重新回到股票和期权市场;但能不能持续,最终还要看消费者信心能不能修复。

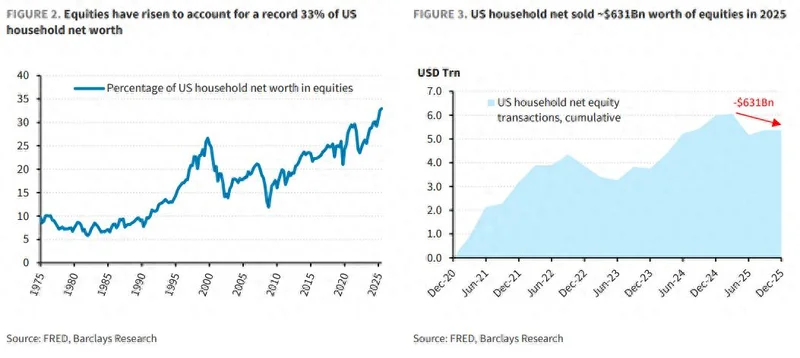

股票占家庭净值创新高,但买盘并不强

截至2025年底,股票占美国家庭净资产比例升至创纪录的33%。表面看,这是散户拥抱股票;拆开看,逻辑相反:家庭部门全年净卖出约6310亿美元股票。四季度滚动口径下,这是2023年二季度以来最明显的净流出;自然年口径下,则是2018年以来最大净流出。

也就是说,家庭资产负债表变得“更像股票”,主要因为市场涨了,不是因为家庭部门在加速买入。

这和2019—2020年零佣金交易之后的散户扩张并不矛盾。零佣金确实抬高了散户参与美股的基础盘,散户也从偶发性参与者变成影响短期价格、期权需求和资金流的力量。但现在边际定价行为在变:散户还在市场里,出手却没有前几年那么猛。

“逢跌买入、追涨杀入”的反射变慢了

长期数据里,散户买股票有两个习惯:一是年初更积极,资金流入往往集中在上半年;二是喜欢在两类行情里出手——大跌后抄底,或者强趋势上涨时追涨。横盘震荡反而最难激发交易欲望。

问题是,2025年下半年到2026年一季度,这种“买跌/追涨”的冲动变弱了。PFOF数据从去年下半年开始显示动能放缓,而且这个时间点早于近期地缘冲击。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见