-

_NEWSDATE: 2026-05-22 | News by: HK01 | 有0人参与评论 | _FONTSIZE: _FONT_SMALL _FONT_MEDIUM _FONT_LARGE

中国楼市。(资料图片)

新旧的断层带:中国融资结构的静默转型

如果这轮信贷收缩仅仅是因为情绪悲观,那问题或许还有解药。但现实的复杂性在于,中国正在经历一场融资结构层面的静默转型,而信贷数据恰好放大了转型期的「阵痛」。

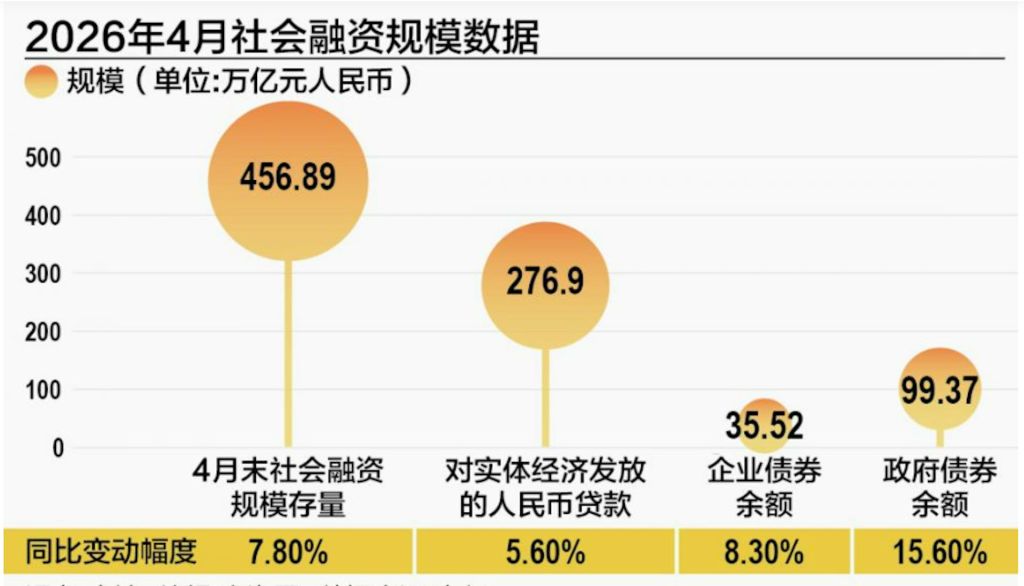

长期以来,中国的经济增长高度依赖以银行信贷为核心的融资模式,房地产与基建投资是信用扩张的两大引擎。而如今,引擎正在切换。根据央行的数据,2026年前四个月企业债券净融资达到1.5万亿元,按年多增7393亿元,债券融资正成为企业越来越倚重的渠道。与此同时,一季度高技术制造业投资增速持续领跑,科创板、科创债等新质生产力相关融资工具的交易日益活跃。

矛盾由此产生,新旧动能转化之际,旧引擎(房地产、基建)的信贷需求在加速萎缩,新引擎(科创、高端制造)对信贷的依赖却远低于传统行业。研究显示,科技创新等领域的资金需求更多来自股权融资、债券融资和自有资金,对信贷资金的敏感度天生更低。这也解释了为什么经济基本面并未出现全面崩溃,但贷款数据却表现得如此难堪——不是没有增长,而是增长不再依赖贷款。

错位的关键在于此。政策制定者看到的,是直接融资占比的提升、融资结构的「健康化」、信贷依赖度的降低——这些都是长期改革希望达成的目标。而市场机构看到的,是有效信贷需求不足、居民收入预期下降、企业投资意愿低迷——这些则是短期经济运行的冰冷现实。两种叙事都有各自的逻辑支撑,但两者之间的鸿沟,恰恰是被政策转型和经济周期的节奏差所填满的。

中国人民银行在2026年第一季度货币政策报告中,首次向市场释放了一个微妙但明确的信号:删除关于「潜在降准或降息」的表述。滙丰研究随后下调了对今年剩馀时间内LPR降息的预期。这背后的逻辑也很直白,当前央行利率已经处于历史低位,商业银行净息差仅为1.40%,再创新低,进一步降息的空间被收窄到了几乎可以忽略的程度。在银行体系盈利能力已经承压的背景下,央行选择在降息问题上保持克制,转而更加倚重结构性工具和财政政策来稳定经济。

这也就引出了下一步的关键问题:当货币政策的边际效用递减时,谁来接棒?

数据来源:中国央行。

往前看:信贷的退潮与财政的接力

中国经济目前正经历的是一个不折不扣的「断层带」——旧的逻辑尚未完全退场,新的动力也尚未站稳脚跟。

一方面,房地产市场持续低位运行、居民储蓄意愿强烈、企业投资保守观望——这些构成了一幅短期需求不足的图景。另一方面,超长期特别国债已经启动发行,专项债券提速发力,财政政策正在以更积极的姿态填补货币政策留下的空白。配置型资金正从银行信贷市场向债券市场、资本市场转移,这在数据上已有清晰体现:4月非银行金融机构存款大幅增长2.47万亿元,较去年多增9000亿元。居民的存款正在搬家——不再躺银行,而是流向了理财、基金和股市,等待新的增长机会。

但对于站在这个断层带上的投资者来说,最需要读懂的信号并非数据本身,而是数据背后的暗示——中国正在从一个「信贷驱动型」的经济体,走向一个「融资结构多元化」的经济体。这个过程不会是线性的,也不会是平顺的。贷款负增长可能不会立刻消失,但财政的出手和直接融资的发力,或许会为这个转型提供缓冲。

正如中国央行在第一季度货币政策报告中所警示的那样,全球大宗商品价格的上行压力和输入性通胀风险正逼近国内。在这样一个内外压力交织的时刻,中国经济需要的不是信誓旦旦的「底部反弹」,而是理性的、审慎的、错位修正后的渐进调整。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见