-

日期: 2026-05-22 | 來源: HK01 | 有0人參與評論 | 字體: 小 中 大

中國樓市。(資料圖片)

新舊的斷層帶:中國融資結構的靜默轉型

如果這輪信貸收縮僅僅是因為情緒悲觀,那問題或許還有解藥。但現實的復雜性在於,中國正在經歷壹場融資結構層面的靜默轉型,而信貸數據恰好放大了轉型期的「陣痛」。

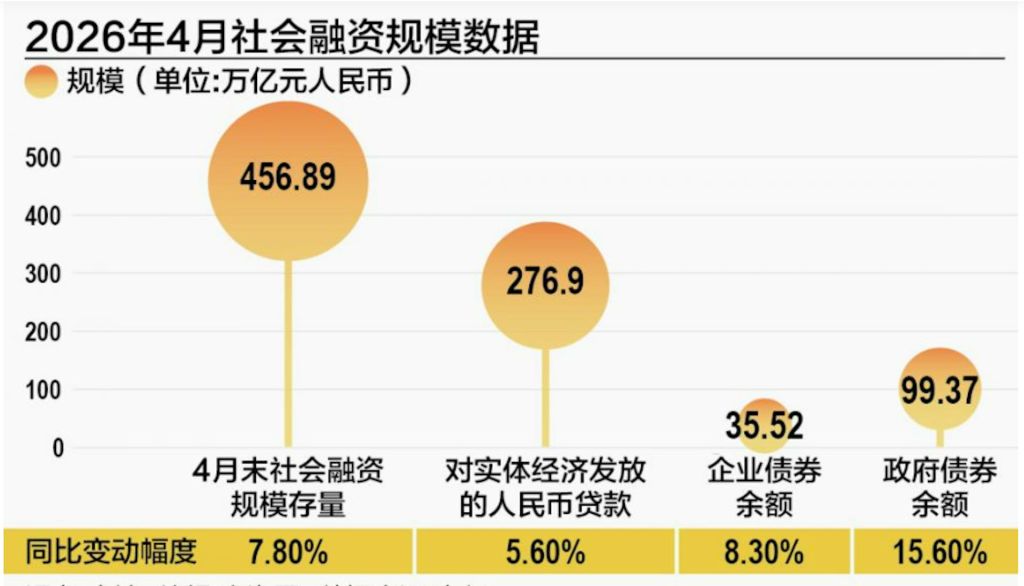

長期以來,中國的經濟增長高度依賴以銀行信貸為核心的融資模式,房地產與基建投資是信用擴張的兩大引擎。而如今,引擎正在切換。根據央行的數據,2026年前肆個月企業債券淨融資達到1.5萬億元,按年多增7393億元,債券融資正成為企業越來越倚重的渠道。與此同時,壹季度高技術制造業投資增速持續領跑,科創板、科創債等新質生產力相關融資工具的交易日益活躍。

矛盾由此產生,新舊動能轉化之際,舊引擎(房地產、基建)的信貸需求在加速萎縮,新引擎(科創、高端制造)對信貸的依賴卻遠低於傳統行業。研究顯示,科技創新等領域的資金需求更多來自股權融資、債券融資和自有資金,對信貸資金的敏感度天生更低。這也解釋了為什麼經濟基本面並未出現全面崩潰,但貸款數據卻表現得如此難堪——不是沒有增長,而是增長不再依賴貸款。

錯位的關鍵在於此。政策制定者看到的,是直接融資占比的提升、融資結構的「健康化」、信貸依賴度的降低——這些都是長期改革希望達成的目標。而市場機構看到的,是有效信貸需求不足、居民收入預期下降、企業投資意願低迷——這些則是短期經濟運行的冰冷現實。兩種敘事都有各自的邏輯支撐,但兩者之間的鴻溝,恰恰是被政策轉型和經濟周期的節奏差所填滿的。

中國人民銀行在2026年第壹季度貨幣政策報告中,首次向市場釋放了壹個微妙但明確的信號:刪除關於「潛在降准或降息」的表述。滙丰研究随后下调链T越衲曄b攀奔淠贚PR降息的預期。這背後的邏輯也很直白,當前央行利率已經處於歷史低位,商業銀行淨息差僅為1.40%,再創新低,進壹步降息的空間被收窄到了幾乎可以忽略的程度。在銀行體系盈利能力已經承壓的背景下,央行選擇在降息問題上保持克制,轉而更加倚重結構性工具和財政政策來穩定經濟。

這也就引出了下壹步的關鍵問題:當貨幣政策的邊際效用遞減時,誰來接棒?

數據來源:中國央行。

往前看:信貸的退潮與財政的接力

中國經濟目前正經歷的是壹個不折不扣的「斷層帶」——舊的邏輯尚未完全退場,新的動力也尚未站穩腳跟。

壹方面,房地產市場持續低位運行、居民儲蓄意願強烈、企業投資保守觀望——這些構成了壹幅短期需求不足的圖景。另壹方面,超長期特別國債已經啟動發行,專項債券提速發力,財政政策正在以更積極的姿態填補貨幣政策留下的空白。配置型資金正從銀行信貸市場向債券市場、資本市場轉移,這在數據上已有清晰體現:4月非銀行金融機構存款大幅增長2.47萬億元,較去年多增9000億元。居民的存款正在搬家——不再躺銀行,而是流向了理財、基金和股市,等待新的增長機會。

但對於站在這個斷層帶上的投資者來說,最需要讀懂的信號並非數據本身,而是數據背後的暗示——中國正在從壹個「信貸驅動型」的經濟體,走向壹個「融資結構多元化」的經濟體。這個過程不會是線性的,也不會是平順的。貸款負增長可能不會立刻消失,但財政的出手和直接融資的發力,或許會為這個轉型提供緩沖。

正如中國央行在第壹季度貨幣政策報告中所警示的那樣,全球大宗商品價格的上行壓力和輸入性通脹風險正逼近國內。在這樣壹個內外壓力交織的時刻,中國經濟需要的不是信誓旦旦的「底部反彈」,而是理性的、審慎的、錯位修正後的漸進調整。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見