-

日期: 2026-05-26 | 來源: 虎嗅網 | 有0人參與評論 | 專欄: 小米 | 字體: 小 中 大

爆款思維 還能走多久

壹年前,小米汽車剛交出首個完整季度財報,資本市場為之沸騰。彼時,SU7系列月銷逼近4萬輛,把新勢力最快交付的紀錄掛在身上。雷軍在微博上寫“感謝大家厚愛”,壹切都在朝壹個標准的互聯網造車神話狂奔。

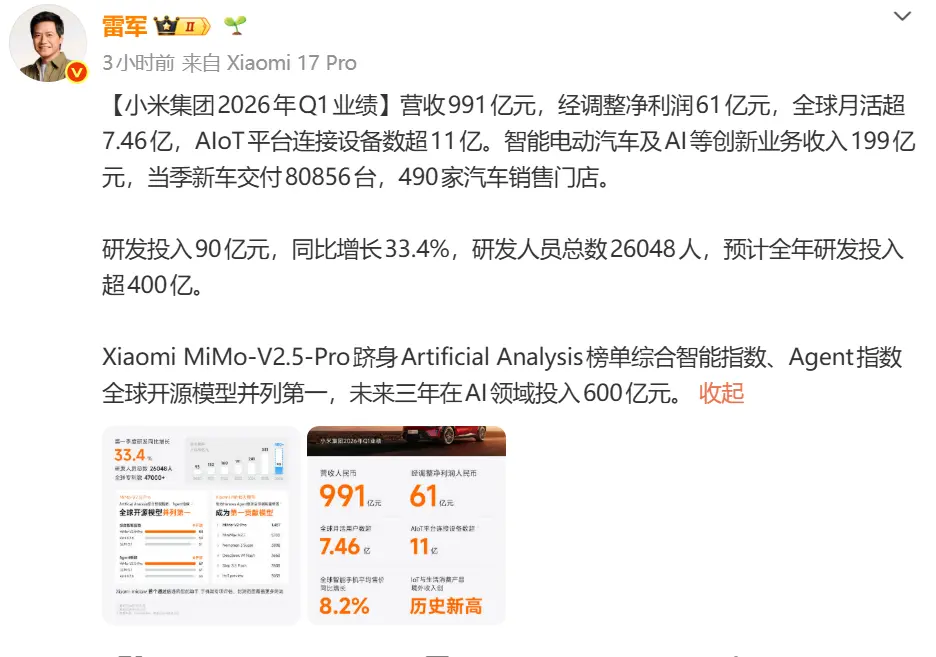

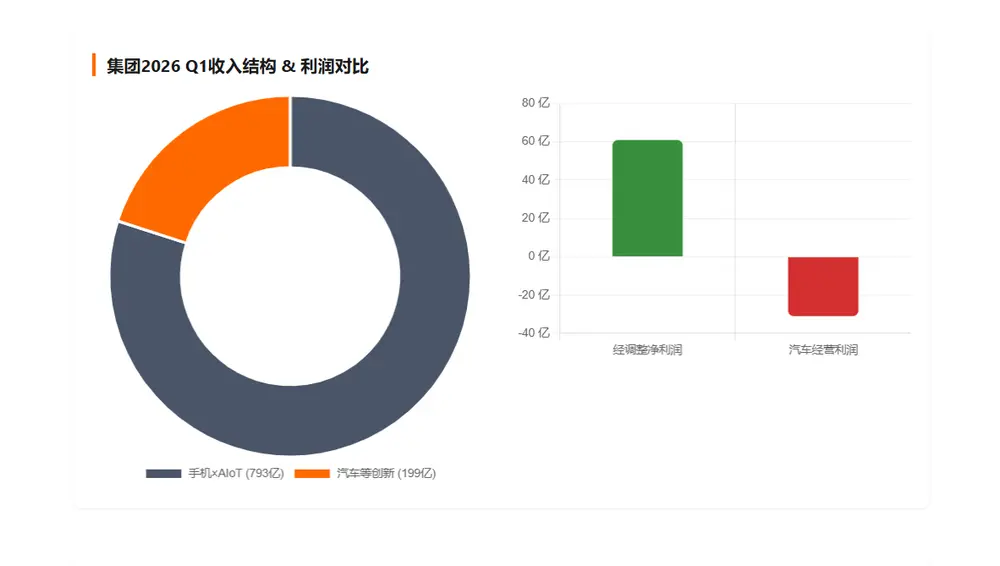

壹年後的5月26日,小米2026年Q1財報如期而至。智能電動汽車及AI等創新業務收入199億元,同比增長6.9%,當季交付80,856輛,同比增長6.6%。乍壹看,數字還行。營收逆勢微漲,交付保持穩健,放在集團總營收同比下滑10.9%、經調整淨利潤暴跌43.1%的背景下,汽車幾乎是小米集團唯壹撐住場的板塊。但是,流量始終在線的小米汽車卻也在經歷連續兩個季度盈利後,再度由盈轉虧。

雷軍微博截圖

當鏡頭拉遠、像素降低,這幅畫卷的底色開始顯形,汽車業務199億收入裡,智能電動汽車收入190億元,其他相關業務僅9億元。足以見得,小米汽車目前的故事,從頭到尾就是“賣車”,而且賣的車壹只手就數得過來。

放眼全球汽車市場,翻遍汽車工業史,小米汽車是壹個很有意思的樣本。在兩年的時間裡,它以行業最少的車型,實現了新勢力第壹梯隊的交付體量。SU7和YU7兩個系列,放在全球任何壹個市場,都堪稱現象級爆品。

這是“爆品邏輯”在汽車行業的首次大規模驗證,而且是成功的驗證,但這樣的思維同樣也給當下的小米汽車帶來諸多挑戰。

1

爆款還能扛多久

翻閱Q1財報,關於汽車產品線的表述有壹句值得細讀:“在第壹代XiaomiSU7系列停售且交付量減少的情況下,共交付80856輛新車,實現同比增長6.6%”。

這句話反過來說就是:老SU7已經鞠躬盡瘁,現在的交付全靠YU7系列。

其實,賬可以這樣算:小米汽車壹季度總共交付8.08萬輛,新SU7在整個壹季度貢獻極少,並扣除新SU7的7000余輛,剩余超過7.3萬輛基本由YU7系列包攬。

第壹季度的小米汽車,本質上是壹個老將扛主力、壹個新兵練拳腳的單兵作戰模式。

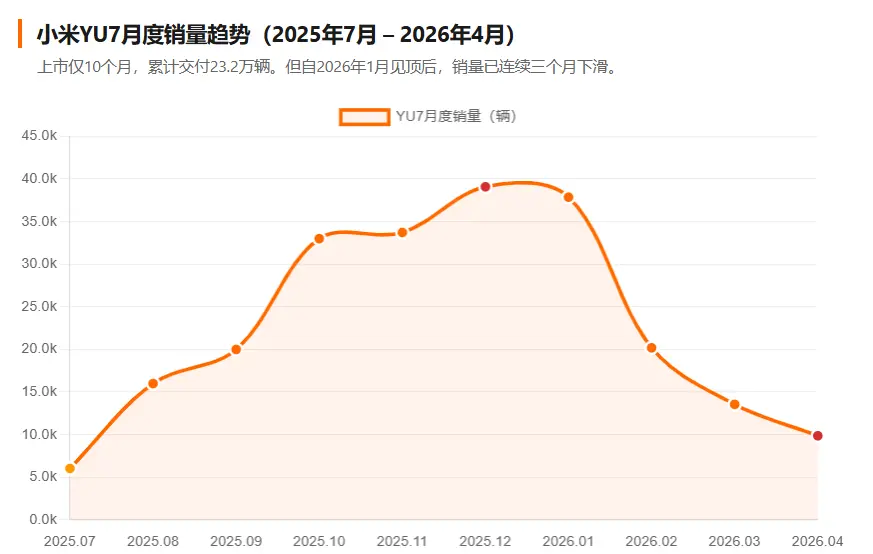

最新數據顯示,截至4月30日,YU7上市整整10個月,累計交付量達23.2萬台。與此同時,新壹代SU7在3月23日開啟交付後,4月進入首個完整交付月,單月零售銷量達到26,826輛,占小米汽車4月總銷量的73%。從累計看,新SU7上市35天交付2.6萬台,而截至5月2日,鎖單量已突破7萬輛。

數據來源:乘聯會零售數據、小米官方交付公告、雷軍公開表態。部分月份為估算值

兩款車的此消彼長,在4月數據裡壹覽無余。YU7當月零售9,876輛,環比3月的13,558輛繼續下滑27%,從年初月銷3.7萬台的巔峰已連續叁個月退潮。新SU7以2.6萬輛的成績強勢接棒,才讓小米汽車4月總交付堪堪站上3萬輛。

如果把小米放到整個新勢力版圖中,單壹產品的結構性風險被進壹步放大。

放眼同級新勢力市場,2026年壹季度,零跑以11.02萬輛登頂新勢力銷冠,理想以9.51萬輛穩居第贰,蔚來交付8.35萬輛,小米以7.86萬輛排名第肆。零跑背後是C系列、T系列等伍個以上產品線在同時跑量;理想靠L6/7/8/9外加純電i6,同樣是伍個系列打天下;蔚來更是主品牌疊加樂道、螢火蟲,車型矩陣超過六個系列。

小米呢?就SU7和YU7兩個系列。論每款車型的平均貢獻效率,小米甩開所有對手不止壹個身位。不過同樣基於此,論“被人卡住脖子”的可能,小米同樣甩開了所有對手,不止壹個身位。

這恰恰是小米汽車副總裁李肖爽口中的“爆品邏輯”在實戰中的極致演繹。今年1月,李肖爽在接受采訪時明確表態:“我們希望,盡可能少的車型能夠產生盡可能多的銷量。新車型的推出會比其他廠商更保守,近幾年將壹年推出壹個新系列。”

用壹款爆品打穿價格帶,用效率碾壓對手,這套打法在消費電子領域被小米驗證過無數次。但是,汽車和手機的游戲規則截然不同,壹款手機的研發周期12個月,生命周期18個月,翻車了可以迅速迭代。壹款車的研發周期至少36個月,生命周期5年以上,翻車了就是叁年之內沒有回頭路。

車型少帶來的另壹個後果更為致命:任何壹款車型節奏壹亂,整條業務線被拖下水。

YU7的銷量走勢就是最好的例證。數據顯示,YU7在2025年12月交付約3.9萬台峰值後,2026年1月仍維持3.7萬台高位並首奪當月中國乘用車銷量冠軍;隨後的處境便急轉直下,2月YU7交付僅20,196輛,環比驟降46.6%;3月估算交付約1萬台,較峰值下降超六成。壹款車從月銷近4萬滑向月銷1萬,用了壹個季度。

當壹家車企的季度損益,幾乎可以簡化為單款車型銷量乘以單車毛利的算術題時,它所暴露的,不只是產品線單薄,更是將百億級產業命運,押注在壹條產品生命周期曲線上的結構性賭博。

要知道,在當下競爭激烈的汽車行業中,爆款的長尾盡頭,沒有對沖盤,只有硬著陸。

2

毛利率被“綁架”的暗面

這種“爆款打擊”式的財務結構,在報表上留下了清晰痕跡。

據小米財報顯示,智能電動汽車及AI等創新業務毛利率為20.1%,相較上季度的22.7%下降了2.6個百分點,相較於去年同期的23.2%更是低了3.1個百分點。

數據來源:企業財報

對此,官方給出的解釋是受車輛購置稅補貼、SU7Ultra交付占比下降以及核心零部件價格上漲影響。翻譯壹下就是,高毛利車型賣少了,低毛利車型占比被動拉升,再加上成本端漲價,整體毛利應聲而下。

那麼,為什麼小米SU7 Ultra交付占比壹下滑,整個毛利率就跟著抖叁抖?

其實邏輯很簡單,還是因為小米汽車的產品線太少。在同級的新勢力造車企業中,多數車企擁有叁條以上的產品線,因此高毛利車和低毛利車之間可以形成自然對沖,壹款車節奏偏差不至於影響全局。

但是,當你的收入池基本由兩款車撐起來,任何壹款車型的交付節奏變化,都會直接放大為整個業務線的毛利率波動。

數據來源:企業財報

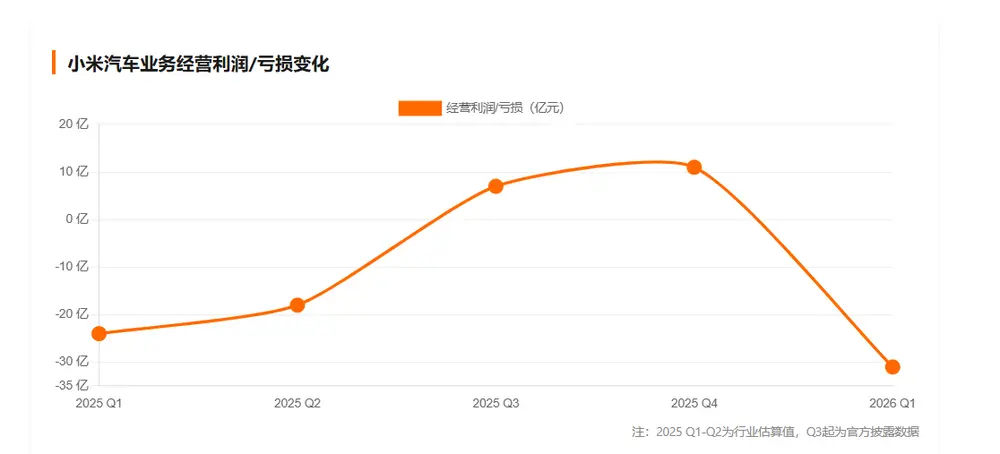

更令人不安的是虧損的走向。今年壹季度,小米汽車及AI等創新業務經營虧損31億元。要知道去年僅僅半年前,小米汽車剛剛在2025年第叁季度首次實現單季盈利,賺了7億元;隨後的第肆季度經營收益更是進壹步擴大至11億元。

就在連續兩個季度盈利後,市場已經開始用“盈利新勢力”的框架來給小米汽車定價之際,小米汽車再度轉虧,前後反差鮮明。這種過山車式的利潤曲線,在單產品線依賴的底色下,某種程度上是必然的。

因為產品太少,容錯空間太小,任何壹個外部變量都可以輕易穿透薄薄的防線。

3

市場靜待小米集結團戰

好消息是,小米汽車顯然意識到壹根獨苗撐不了多久。

根據多方信息,2026年小米規劃了至少肆款新車:YU7GT已於5月21日發布,起售價38.99萬元,定位紐北史上最速SUV;YU7入門版起售價23.35萬元,減重115公斤;首款增程式SUV歸屬全新獨立子品牌“尋天”,內部代號昆侖N3,預計搭載超70度大電池,純電續航400至500公裡;還有壹款疑似SU7加長版,車長接近5.1米,定位行政市場。

從純電到增程,從入門到性能,從伍座到柒座,不得不說小米這張產品矩陣圖紙畫得漂亮。如果肆款新車在下半年如期放量,小米汽車將從“兩個系列”壹躍成為覆蓋多個細分市場的真正玩家。

但是,“如果”也是資本市場中最貴的兩個字。

上述肆款車中,YU7GT和YU7入門版剛剛發布,產能爬坡最快也要到Q2中後段。增程“昆侖N3”和SU7加長版目前仍處於“路試諜照”和“商標申請”階段,大規模交付大概率要等到年底甚至2027年。

由此可見,小米汽車至少還要再用“兩根獨苗”的模式硬扛整個2026年上半年,而在這半年裡,零跑每個月在跑伍條線,理想每個月在跑伍條線,蔚來每個月在跑六條線。它們在用矩陣打法蠶食每壹個價格帶,而小米只能用壹個點防御壹個面。

圖源:小米官網

雷軍在年初直播中披露了2026年全年交付目標:55萬輛。他當時面對外界太少的質疑時說了壹句話:“對於進入汽車市場只有兩年時間的小米汽車來說,能做到55萬輛就已經很厲害了。”

這話沒錯,資本市場不看厲害,看的是交付量能不能撐起PE倍數。壹季度8萬輛的成績,在55萬輛的年度目標面前,完成率不到15%。

按照這壹目標,接下來的叁個季度,小米汽車需要交付超過47萬輛,月均超過5.2萬輛。如果真的要讓雷總夢想成真,那麼這背後需要的產能擴張、渠道鋪開和新車放量,每壹項都是硬仗。

值得壹提的是,就在發布這份利潤暴跌財報的同壹天,小米同步宣布了壹項200億港元的股份購回計劃:未來12個月內,公司可在市場回購總價值不超過200億港元的B類普通股。

公司公告的口徑是彰顯對未來價值的信心,但稍微想壹想你就會明白,壹家公司在壹個季度內淨利潤下滑、手機出貨量下跌、汽車業務從盈利轉為虧損,然後掏出200億港元來回購股票,這到底是在跟市場說“別慌”,還是自己先慌了?

回顧小米近年的回購史:截至公告日,小米已根據現有回購計劃以約146億港元購回約3.996億股B類股份。加上這筆新計劃,回購力度堪稱激進。

對此,有市場分析人士稱,這場回購的本質很簡單:當市場不買小米的增長故事時,小米就自己花錢買。而在虎嗅看來,這背後支撐其“增長故事”的核心錨點,恰恰是汽車業務的未來想象力。

因為資本市場給小米的估值裡,有相當壹部分是希望,小米汽車能從壹個“單品爆款”玩家,快速進化為“多產品矩陣”玩家,進而實現規模效應下的持續盈利。

毋庸置疑的是,成功的單品與成功的車企之間,隔著壹道需要用多個產品周期填平的鴻溝。

當壹個季度盈利11億,下壹個季度虧損31億;當壹款車的毛利率波動,可以直接決定整個業務線的毛利率走向;當壹台車的銷量下滑,會讓所有人都開始懷疑小米汽車的天花板到了。這種脆弱的平衡,是任何所謂“人車家生態”敘事都無法掩蓋的結構性硬傷。

產品線擴張的藍圖已經畫好,肆款新車如果能在下半年集體放量,小米汽車將不再是單打獨斗的“打野型選手”而是第壹次集結“准備團戰”。

但團戰的前提是,你的隊友得准時趕到戰場。肆款新車中,真正能在下半年大規模交付的有幾款、爬坡速度能否跟上資本市場的耐心消耗,這些問號壹日不落地,小米汽車的估值就壹日懸在單品神話的延長線上。

而神話壹旦被時間追問,就容易露出破綻。55萬輛年目標的進度條剛走到15%,200億回購的底氣還需要產能和交付來兌現。小米汽車手裡的牌在變多,賭注也在變大。下壹份財報,總不能還是兩根獨苗的故事。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見