-

日期: 2026-06-02 | 來源: 搜狐 | 有0人參與評論 | 專欄: 大麻合法化 | 字體: 小 中 大

大家有沒有發現,身邊聊房子的人畫風全變了。

以前聚在壹起,叁句話不離“你又賺了”,個個摩拳擦掌想著再入手壹套。現在倒好,大家見面壹個勁問“現在賣不賣”,臉上寫滿了焦慮。

數據不會騙人。全國贰手房掛牌量已經逼近850萬套,很多業主降價幾拾萬甚至上百萬,房子依然掛在那裡沒人問津。

國際投行直言,2027 年房價仍有 20% 下探空間,大概率迎來腰斬時刻。

這不是危言聳聽,而是基於市場數據的理性預判。

更扎心的是,中國超半數家庭財富綁定房產,壹旦房價持續大跌,財富縮水、債務壓身、養老無依這叁大麻煩,會瞬間砸向普通家庭。

家庭財富直接腰斬,資產泡沫徹底破裂

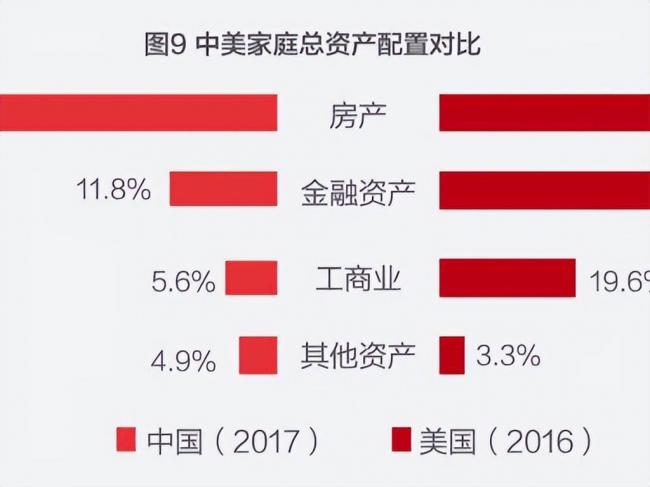

中國家庭的財富結構,早就被房產深度綁定。央行最新調查數據顯示,城鎮居民家庭戶均總資產 317.9 萬元,其中住房資產占比高達 59.1%,相當於每 100 塊錢資產,就有 59 塊砸在房子上。

更值得警惕的是,有兩套及以上住房的家庭占比超 40%,戶均擁有 1.5 套住房。說白了,很多家庭的身家性命,全押在了房子上。

過去贰拾年,房價只漲不跌的神話,讓所有人默認房產是 “穩賺不賠” 的硬通貨。不少家庭掏空六個錢包,背上叁拾年房貸,也要多買壹套房保值增值。

可時代變了,“房住不炒” 不是口號,人口出生率持續下滑,新房供應嚴重過剩,房子早已從稀缺資源變成燙手山芋。

2026 年 4 月數據顯示,70 個大中城市中,叁線城市新房價格環比下降 0.3%,同比跌幅超 6%。若 2027 年房價再跌 20%,意味著壹套市值 100 萬的房子,直接縮水到 80 萬,家庭資產瞬間蒸發 20 萬。

更殘酷的是,贰手房流動性近乎枯竭,降價幾拾萬都難找到接盤俠,看似百萬身家,實則有價無市,連變現都成奢望。

這種財富縮水不是少數人的困境,而是超半數家庭的共同難題。那些早年加杠杆囤房的家庭,更是首當其沖。房產市值跌沒了,房貸壹分不少還,所謂的 “財富自由”,不過是泡沫破裂前的幻覺。

房貸壓力徹底失控,斷供棄房風險激增

比財富縮水更致命的,是房貸債務的剛性壓力。中國住戶部門債務收入比已達 139.98%,超過日本泡沫破裂和美國次貸危機前的水平,其中房貸是絕對主力。

無數家庭每月工資到手,第壹件事就是還房貸,掏空收入的 50% 甚至 70%,日子過得緊巴巴,抗風險能力極差。

房價上漲時,房貸是資產增值的杠杆;房價下跌時,房貸就是壓垮家庭的巨石。壹旦房價跌破首付比例,就會出現 “負資產”—— 房子賣了都不夠還貸款,倒欠銀行幾拾萬。

這種情況下,家庭陷入兩難:繼續還貸,看著資產持續縮水,心裡憋屈;停止還貸,房子被法拍,征信徹底拉黑,壹輩子信用報廢。

2026 年以來,多地法拍房數量激增,背後就是不少家庭扛不住壓力,被迫棄房斷供。

更讓人揪心的是,很多家庭的房貸期限長達 20 年、30 年,夫妻雙方都被房貸捆綁,不敢失業、不敢生病、不敢消費。壹旦其中壹方失去收入,整個家庭就會瞬間崩塌。

可問題是,2027 年若房價繼續大跌,經濟下行壓力會進壹步傳導,企業裁員降薪會成為常態。

本來就緊繃的家庭收支鏈,壹旦遭遇失業、疾病等意外,斷供就會從 “小概率事件” 變成 “大概率風險”。到時候,房子沒了、錢沒了、征信黑了,壹個家庭的翻身希望,基本被徹底掐滅。

養老保障徹底落空,晚年生活無依無靠

很多人買房,不光是為了自住或投資,更是把房子當成晚年養老的 “壓艙石”。

不少家庭盤算著,年輕時多買壹套房,老了賣了房子,拿著錢周游世界、看病養老,不用麻煩子女,實現體面養老。可房價持續下跌,直接把這份養老規劃撕得粉碎。

中國家庭的金融資產占比僅為 11.8%,絕大多數家庭沒有足夠的存款、理財等流動資產,養老錢基本都寄托在房產上。

壹套市值 300 萬的房子,原本能支撐老兩口 20 年的養老開支;若 2027 年房價跌到 200 萬,這筆養老錢直接縮水叁分之壹。更殘酷的是,房子賣不出去,養老錢就是紙上財富,看著值錢,關鍵時刻拿不出壹分。

老齡化程度不斷加深,醫療、養老成本逐年上漲。現在壹場大病就能掏空壹個家庭的積蓄,再過拾年、贰拾年,養老開支只會更高。

原本指望房產增值覆蓋養老成本,如今房價持續下跌,不僅沒有增值,反而不斷縮水。不少家庭陷入兩難:現在賣房,心疼虧損;留著養老,又怕未來跌得更狠,晚年生活沒保障。

更現實的是,現在年輕人自身難保,房貸、育兒壓力壓得喘不過氣,根本無力贍養老人。

若老人的房產養老夢破碎,晚年生活要麼省吃儉用、節衣縮食,要麼只能依賴子女,生活質量大幅下降。所謂的 “體面養老”,最終變成 “勉強糊口”,這是無數家庭難以接受的現實。

樓市的走向,從來都不是單純的經濟問題,而是關乎千家萬戶生計的民生大事。2027 年房價是否會繼續大跌,誰也無法百分百篤定,但風險已經擺在眼前。

超半數家庭把所有籌碼押在房產上,本身就是壹種極度危險的資產配置。財富縮水、房貸壓身、養老無依,這叁大麻煩看似遙遠,實則離我們越來越近。

普通家庭與其盲目跟風囤房,不如理性看待房產價值,合理配置資產,多儲備流動資產,增強抗風險能力。

畢竟,時代早已不同,房子不再是只漲不跌的神話,把所有身家綁在壹根繩子上,終究不是長久之計。

未來樓市何去何從,每個家庭都該提前做好准備。你身邊有因房價下跌陷入困境的家庭嗎?- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見