-

日期: 2026-06-09 | 来源: 金角财经 | 有0人参与评论 | 字体: 小 中 大

“双汇不会成为第二个三鹿。”尽管双汇当年的态度,同样是侧面将责任推给了上游养猪户,但万隆拍着胸膛说下的话,被外界普遍认为,双汇有改变的决心,大家愿意再给其一次机会。

然而15年过去,当林可霉素超标事件再次发生时,人们才发现,那场轰动全国的瘦肉精风波所暴露出的供应链管理难题,并没有随着时间彻底消失。

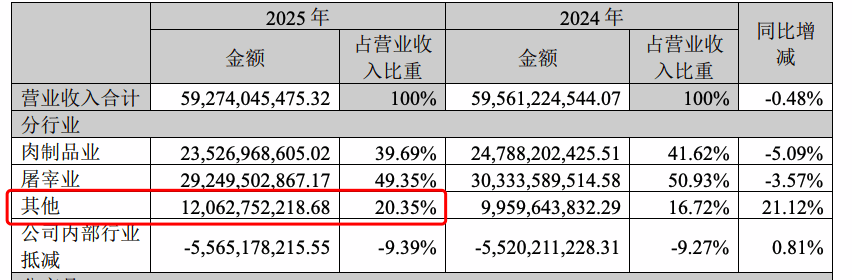

双汇发展2025年财报显示,公司592.7亿元营收中,近90%来自屠宰和肉制品业务,而养殖业务所在的“其他业务”收入占比仅为20.3%。

| 双汇发展2025年财报

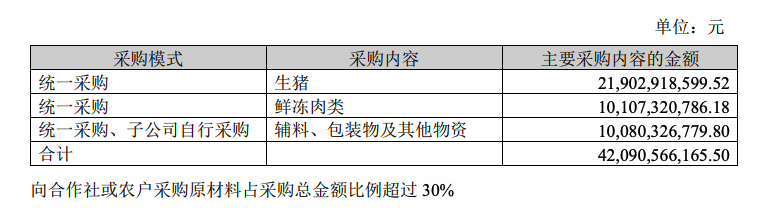

养殖业务占比较低,双汇对外部采购的依赖依然存在。其在财报里提到,向合作社或农户采购原材料占采购总金额比例超过30%。

| 双汇发展2025年财报

背后的原因,除了自建养殖基地的投入较大,或许还与双汇发展的“以销定产”模式有关。

目前,其生鲜猪肉、肉制品等产品,均是根据当期订单量,来决定生猪采购量的。这种模式有助于降低压货风险、减少猪价波动带来的影响,但同时也决定了,双汇发展不会一次性自养这么多头猪,万一卖不出就白养了。因此当大量订单进入时,双汇发展就需要向外部采购。

这是双汇发展站在企业利益角度,所确定的战略模式。其让企业跑起来更轻盈,但代价就是,加大了供应链管理难度、增加了“混入问题猪肉”的风险。

从2011年的瘦肉精,到2026年的林可霉素,两次事件相隔15年,但背后指向的却是同一个问题:

当企业高度依赖外部采购体系时,如何真正掌控供应链质量。

遗憾的是,双汇至今似乎仍未给出一个足够令人信服的答案。

利润几乎都分走了

为什么双汇明知供应链管理难度极高,却始终没有彻底改变?

答案或许藏在财报里。

双汇这些年的经营压力并不小。2020年至2025年,公司营收从738.6亿元下降至592.7亿元,累计缩水接近20%;净利润也从62.6亿元降至51亿元。

与此同时,核心业务同样面临增长压力。2025年,屠宰业务收入同比下降3.6%,肉制品业务收入同比下降5.1%。

其中一个重要原因,正是猪周期下行。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见