-

日期: 2026-06-29 | 来源: 加西网 | 有2人参与评论 | 字体: 小 中 大

(加西网综合)加拿大抵押贷款债务再次呈现爆炸式增长,但银行并未从中获益。

加拿大银行家协会(CBA)的数据显示,4月份的拖欠率创下12年来的最高纪录。逾期至少90天的抵押贷款数量几乎翻了一番,达到12年来的最高水平。与此同时,抵押贷款数量的急剧下降抹去了2020年降息带来的繁荣景象。

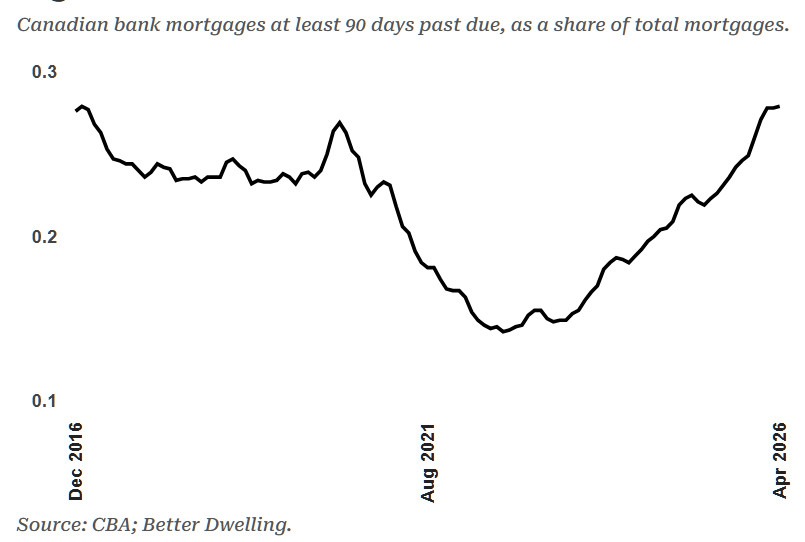

加拿大银行房贷拖欠率(arrears rate)创九年新高

加拿大银行抵押贷款逾期至少 90 天的比例,占抵押贷款总额的比例:

资料来源:CBA

加拿大银行的拖欠贷款率(arrears rate)4月份为0.28%,环比上升不到1个基点,比去年同期高出6个基点。自2022年9月以来,该利率已翻了一番,目前处于9年来的最高水平。过去3个月,该利率变动不到1个基点,但这并不意味着利率稳定。不断上升的拖欠抵押贷款数量清楚地表明了这一点。

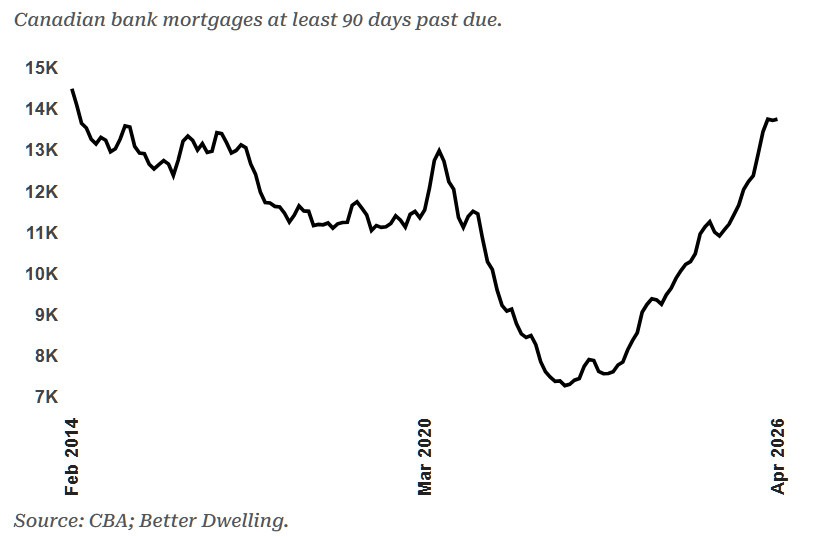

加拿大银行抵押贷款拖欠数量创12年来新高

加拿大银行逾期至少90天抵押贷款数量:

资料来源:CBA

4月份拖欠抵押贷款数量上升0.23%,达到13,752笔,较去年同期增长26.0%(增加2,800笔)。这一急剧上升是更大趋势的一部分,整体数量较2022年8月触及的周期低点增长了89.1%(增加6,500笔)。加拿大银行的拖欠抵押贷款数量自2014年3月以来达到最高。

不了解内情的人可能会看到2022年的低点,并将随后的突然上涨归因于利率。由于这些抵押贷款至少逾期90天,因此2022年8月到期的贷款实际上从2022年5月就开始逾期。当问题开始显现时,隔夜利率仅为1.0%,比2020年初低了约43%。这种突然逆转与其说是利息成本的问题,不如说是债务规模的问题,债务规模放大了对利率上涨的敏感性。

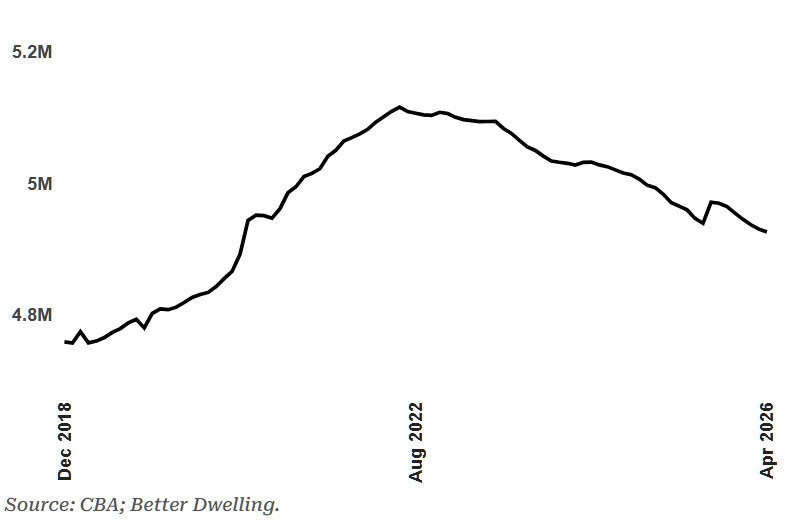

加拿大银行业经历了2020年代低利率繁荣的逆转

加拿大银行持有的抵押贷款:

资料来源:CBA- 地产及投资版面的文章仅供参考,不作为投资建议。投资有风险,入市请谨慎!

- 温哥华网版权所有,未经授权或许可,严禁转载或摘录

-

原文链接

原文链接: