-

日期: 2016-02-10 | 来源: 金融时报 | 有0人参与评论 | 字体: 小 中 大

4、根据获得诺贝尔经济学奖的“机制设计理论”(mechanism design theory),一个好的机制设计必须重点解决两个问题:信息效率和激励相容。充分的信息是有效监管的前提,必须建立打破部门壁垒的统一的信息收集和共享机制;合理的部门目标设定与激励机制是确保监管部门正确作为的关键,激励搞错了,再优秀的人才、再多的呼吁都无济于事。

5、双峰监管和功能监管应成为基本理念。在2008年金融危机,发达国家已经基本确立了双峰监管体系,即防范系统性风险+金融消费者保护。此外,实施功能监管是突破“机构监管”弊端的关键。所谓功能监管,就是按照某项金融产品/业务的法律关系实质来实施监管,实质大于形式,这可以让监管部门在面对眼花缭乱的创新时做到“以不变应万变”。一个典型案例是:p2p在美国出现后(其模式与中国的p2p有差异,特别是在强制分拆方面),美国证监会(SEC)认为p2p的实质是一种证券,从而将其纳入监管范围。主要依据有四点:投资人有投资回报预期;P2P平台向公众销售,基本没有资质限制;通常投资者会将P2P视为投资;现有的管理框架中没有其他方式可以减少投资人的风险。基于这四点,证监会认定P2P交易为债券发行,需要遵守联邦证券法,需要在SEC注册。

6、借鉴吸收欧美国家金融监管改革经验:在经济金融全球化的今天,中国不可能关起门来搞金融。中国的领导层充分注意到了欧美国家的金融监管改革动向,并有意借鉴。习近平指出:“国际金融危机发生以来,主要经济体都对其金融监管体制进行了重大改革。主要做法是统筹监管系统重要金融机构和金融控股公司,尤其是负责对这些金融机构的审慎管理;统筹监管重要金融基础设施,包括重要的支付系统、清算机构、金融资产登记托管机构等,维护金融基础设施稳健高效运行;统筹负责金融业综合统计,通过金融业全覆盖的数据收集,加强和改善金融宏观调控,维护金融稳定。这些做法都值得我们研究和借鉴”。

三、中国金融监管体制变革的政策建议

基于上述问题分析、变革趋势与原则,并结合中国金融监管体制的实际情况,本文建议如下:

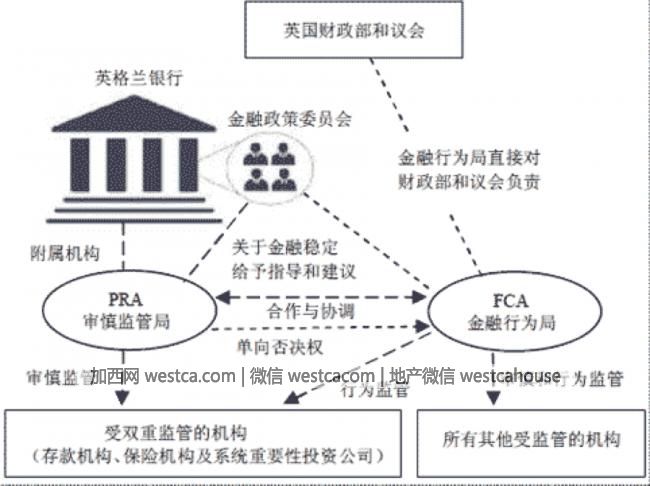

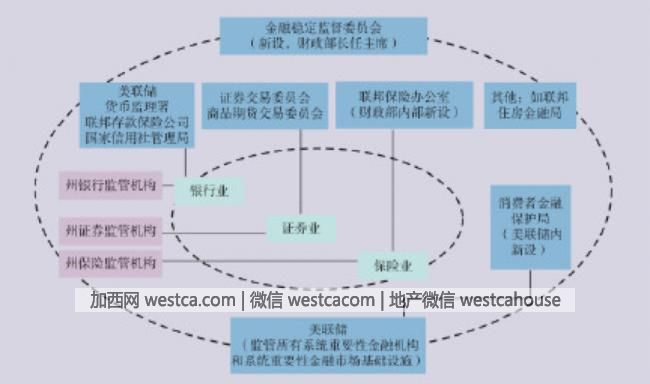

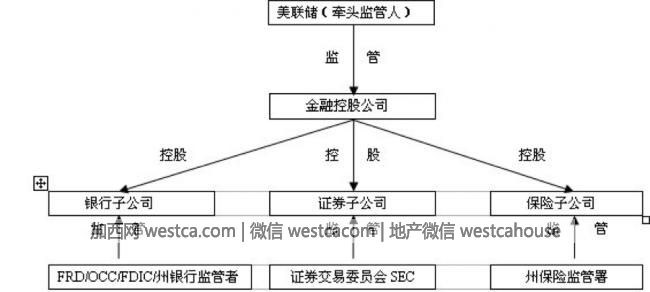

1、明确央行在金融监管体制中的核心地位:金融危机后,英国撤销FSA,将大部分监管职能纳入英格兰银行,并以独立于英格兰银行的英国金融行为监管局作为补充。美国也提出将美联储打造成“超级监管者”,授权其监管系统重要性金融机构。

图1:改革后的英国金融监管框架

图2:改革后的美国金融监管框架

图3:作为超级监管者的美联储

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见